简体中文

简体中文

经历了漫长的寒冬之后,中国酒店业开始逐渐回暖。

国内不少酒店集团纷纷晒出自己的入住率数据。例如,环球旅讯曾报道,截止至3月26日,华住酒店的入住率已经恢复到62%。亚朵官方数据显示,4月14日,整个集团的入住率突破了70%。

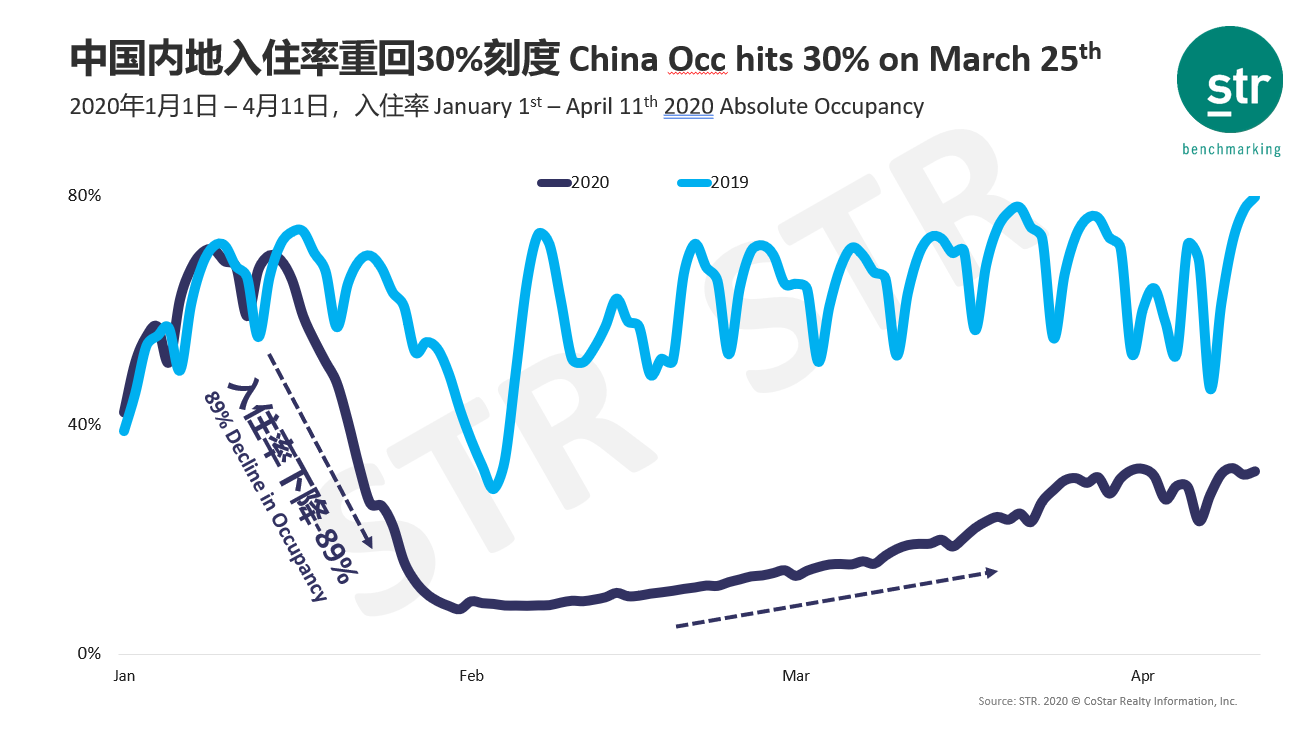

根据STR的中国内地酒店入住率历史趋势图,去年1月1日至4月11日期间,临近春节前入住率显示出短暂的V型触底,随着春节期间旅游住宿需求回升和春节后差旅的恢复,入住率又迅速攀升。

而今年,1月的前半个月仍呈上升趋势,但1月中旬达到最高点后便一路骤降,2月1日达到最低的7%,期间,正是新冠疫情在国内爆发的关键时期。2月开始,伴随着非疫情城市的复工复产,酒店入住率缓慢回升,但和去年同期仍有较大差距。直至3月25日,中国内地酒店入住率冲破30%。4月1日至4月11日期间,中国内地酒店入住率基本在20%-40%之间波动。

不过,随着疫情的全球性爆发,中国内地之外的市场亦在重复中国市场的老路。

4月上旬全球前10酒店订单量同比暴跌超80%

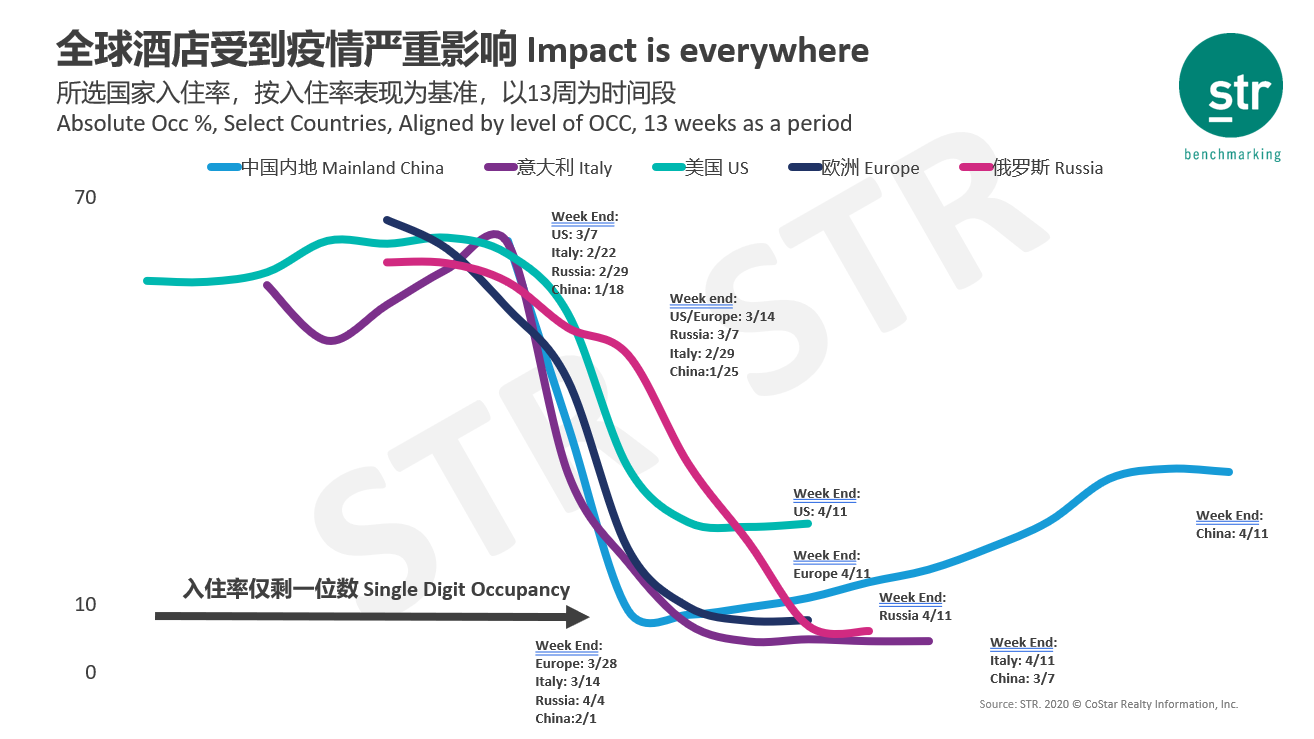

综合不同等级的酒店数据,根据STR数据显示,自3月中旬以来,除中国外的亚洲市场入住率都在大幅下降。在离我们更远的美国、意大利、俄罗斯、欧洲等国家和地区,酒店受到疫情的严重影响。意大利、俄罗斯和欧洲的酒店入住率分别在3月14日、4月4日和3月28日跌到谷底,截止至4月11日,以上三个国家和地区入住率仍不足10%。

美国既是重要目的地,又是目前疫情最严重的国家。从丁香医生的新增确诊趋势图来看,从3月9日起美国的新增病例破百,并从此不断攀升。从STR的历史趋势图来看,从3月7日起,美国的酒店入住率迎来了下降的转折点。可见,两个转折期大致相同。

加上3月9日美股第一次熔断后,随后10天又迎来了3次熔断。3月18日,环球旅讯有文章称,万豪、美高梅、迪士尼和希尔顿的多位行业高管组团到访白宫,向当局申请2500亿美元的紧急援助。3月20日左右,美国俄亥俄州、路易斯安那州、特拉华州以及费城和达拉斯相继下达“封城令”。从STR的趋势图大致可见,酒店业的入住率也在3月底跌到了谷底。

其外,意大利从3月10日全面封国,STR的历史趋势图显示,意大利酒店的入住率在3月14日跌到谷底。俄罗斯从3月30日开始封国,STR的历史趋势图显示,俄罗斯酒店的入住率在4月4日跌到谷底。可见,疫情蔓延、封国封城以及经济衰退都对酒店入住率带来巨大冲击。

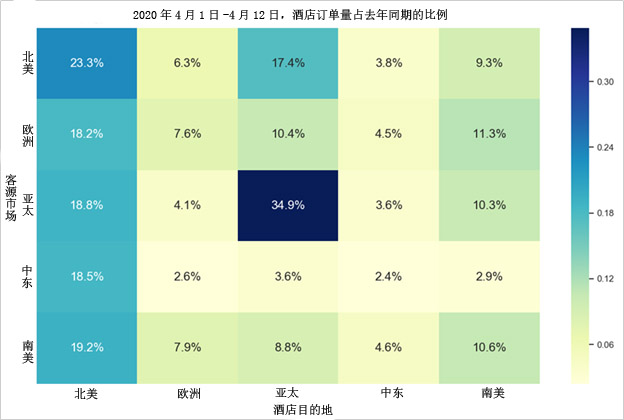

全球酒店分销技术服务商德比软件数据显示,在4月的前12天,全球客源市场出发到不同目的地的酒店订单量与去年同期相比,亚太地区客人预订亚太地区酒店的比例最高,为去年同期的34.9%。北美作为目的地,来自南美、中东、亚太、欧洲和北美的客人的订单量都在去年同期的18%以上。其他地区则普遍不足去年同期的10%。

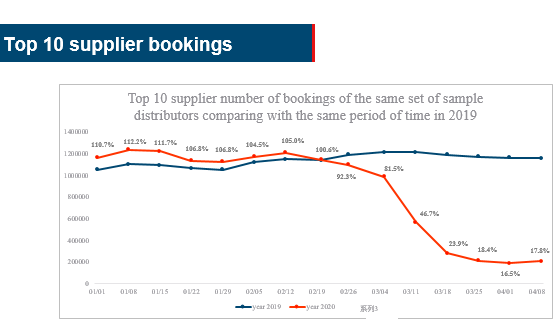

基于自身的数据,德比软件还描绘出今年4月9日之前,全球前10的酒店分销商和供应商订单量的总体趋势。

全球前10的酒店分销商订单量变化,上图由德比软件提供

全球前10的酒店供应商订单量变化,上图由德比软件提供

从以上两个图可以发现,酒店分销商和供应商的预订趋势基本相同。在2月19日前,今年的酒店订单量一直高于去年同期。最高点出现在1月8日,当时酒店分销商和供应商的订单量都在120万左右,比去年同期的订单量高出10%以上。

2月19日后,订单量开始下降,最大降幅出现在3月11日。当天,世界卫生组织宣布2019冠状病毒疫情已构成全球大流行,全球酒店订单量骤降也就不难理解了。

3月25日以后,全球酒店分销商和供应商的订单量都基本稳定在20万左右,仅为去年同期的20%不到。4月8日全球10大酒店供应商的订单量,4月9日全球10大酒店分销商的订单量,都比同期减少了82.8%。

未来难以预测,明年中国内地酒店或难恢复到疫情前水平

今年的2、3月份,全球三大OTA集团Expedia、Booking Holdings和携程陆续发布2019年财报。

在业绩展望中,携程预计2020年第一季度净营业收入同比下降 45%-50%。在回答分析师提问时,携程CEO孙洁透露,携程预期2020年第一季度住宿预订收入下滑60%-65%。

至于Booking Holdings集团和Expedia,前者曾在财报的业绩展望中表示,预计2020年第一季度预订间夜量将同比下降5%至10%,后因疫情恶化撤回了第一季度业绩展望。Expedia则因为疫情影响没有在财报中提供业绩展望。

另一方面,国际酒店集团也反映了其对酒店业发展的担忧。

万豪近日发布公告称,初步估计今年第一季度全球RevPAR已同比下降23%。预计3月份全球RevPAR同比下降六成,大中华地区RevPAR同比下降超过80%,相比之下,今年2月万豪大中华区酒店的RevPAR同比下滑近90%。目前,万豪集团全球7300多家酒店中,约有25%被暂时关闭,万豪预计接下来将有更多酒店被关闭,进一步影响RevPAR的表现。

最近,Booking Holdings首席执行官Glenn Fogel称,最近新预订的客房间夜量与2019年同期相比,下降了超过85%。

3月中旬,希尔顿因新冠疫情的潜在负面影响将大于此前的估计,取消此前公布的业绩预期。希尔顿此前预计第一季度的每股收益在0.85美元至0.91美元之间,调整后EBITDA在5.2亿美元至5.4亿美元之间,低于2019年Q4的5.86亿美元。预计全年每股收益在4.08美元至4.21美元之间,调整后EBITDA在24.2亿美元至24.7亿美元之间。

据路透社报道,不少分析师都认为,总部位于英国的洲际酒店集团,是此次受疫情影响最直接的欧洲企业之一。2月19日之前,洲际在华有160家酒店已关闭或暂停部分旅客服务。预计在今年2月份,疫情对洲际在中国大陆地区将造成约500万美元的影响,而洲际全年在大陆地区的加盟管理业务收入约1亿美元。

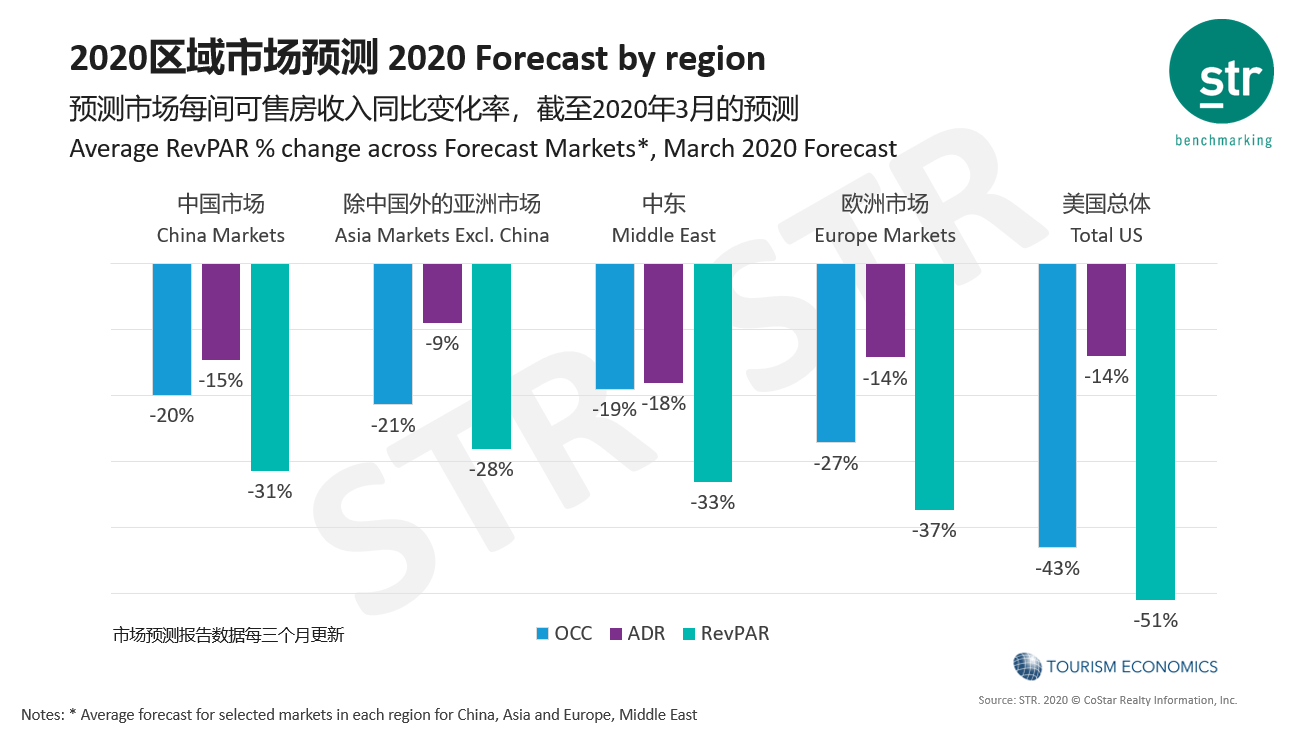

截止至2020年3月,STR对2020年全球部分区域市场做出了一些预测。其中,中国市场(基于北上广、成都和杭州酒店市场预测数据)的酒店入住率将下降20%,ADR下降15%,RevPAR下降31%。目前累计确诊病例最多的美国预测入住率将下降43%,ADR下降14%,RevPAR下降51%。

基于3月北上广、成都和杭州酒店市场的数据,STR预测2021年中国内地酒店市场仍不能回到2019年的水平,入住率、ADR和RevPAR的恢复程度大概为2019年的90%左右,2022年,预测RevPAR会回到2019年的水平,入住率会超越2019年,但ADR依然稍低。