简体中文

简体中文

财联社(上海,编辑 黄君芝)讯, 管理着6.8万亿美元资产的全球最大资产管理公司贝莱德日前发表报告称,新冠病毒冲击可能会对未来几年的经济运行产生深远影响。它不仅强化了结构性趋势,还引入新的趋势,例如政策革命、日益高涨的可持续性浪潮和不断加速的去全球化进程。在许多方面,它正在加速未来的到来。

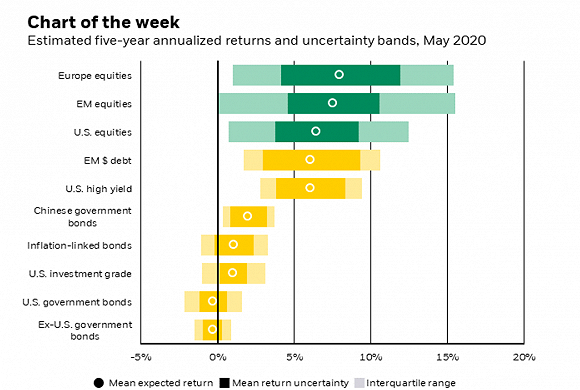

这导致贝莱德改变了其长期回报预期,并将战略资产类别偏好从名义政府债券转向了信用债。 “鉴于市场价格的变动,以及病毒冲击对基本面的潜在影响,我们对各资产类别的回报预期作了调整。与2019年底相比,我们的政府债券回报预期全面下调,而信贷和股票的回报预期普遍上调。”贝莱德投资研究所高级投资策略师Vivek Paul表示。

如下图所示,贝莱德对整个发达市场5年期政府债券收益率的预期均为负值。尽管收益率已大幅下降,但贝莱德预计,未来几年随着货币和财政政策协调压低利率,收益率只会小幅上升。“这削弱了持有名义政府债券的战略理由。”

股票方面 ,Paul说,“今年早些时候的全球股市抛售曾机械地推高了股票预期回报,但这种重新定价在一定程度上被不断恶化的盈利前景所抵消。”贝莱德预计今年每股收益(EPS)将大幅下降,但随后几年将逐步恢复之前的增长趋势。

信贷方面, 贝莱德预计,在未来5年的时间里,信贷息差的大幅扩大应该能够弥补违约和评级下调造成的损失,从而推高信用债的预期回报。

同时,贝莱德还在报告中评估了 通胀前景 。通胀预期已经大幅下降,但贝莱德认为,一旦短期冲击开始消退,市场可能会开始消化更高的通胀风险,而现行的非常规政策措施在中期内增加了通胀风险。由于货币和财政政策协调已成为关键,尽管高负债水平给利率带来了上行压力,但各国央行可能更愿意容忍通胀过度。此外,“去全球化”的加速可能也会增加通胀风险。总体影响尚不明朗,长期通胀风险加大的情况迄今未在市场定价中反映出来。因此,贝莱德更倾向于将通货膨胀保值债券(TIPS)作为战略投资组合中配比不断上升的一种资产,而非发达市场政府债券。

值得一提的是,贝莱德在报告中强调称, “在战略性资产配置中,应增加中国政府债券的配比。” 贝莱德认为,相较于发达市场政府债券,它们提供了更高的预期回报,而且是在中美脱钩风险不断加剧情况下的一个“多元化”选择。本月14日,贝莱德就曾发表报告表示其青睐中国股票,并认为应将“中国股票作为核心资产”。有鉴于此,贝莱德对中国资产的偏爱程度可见一斑。

另一方面,从战术层面上看,贝莱德适度增持亚洲(日本除外)股市,因该地区经济增长有望在中国的带领下回升。此外,贝莱德还超配美股,因其相对的质量偏好和迄今为止的强劲政策反应。但对欧元区和日本股市则持低配看法,因这些国家保护经济免受病毒冲击的政策空间有限。

最后,贝莱德强调指出,“ 无论是在战术层面,还是在战略层面上,我们都更喜欢信贷而非股票, 并认为私营市场在投资组合中扮演着核心角色。”