简体中文

简体中文

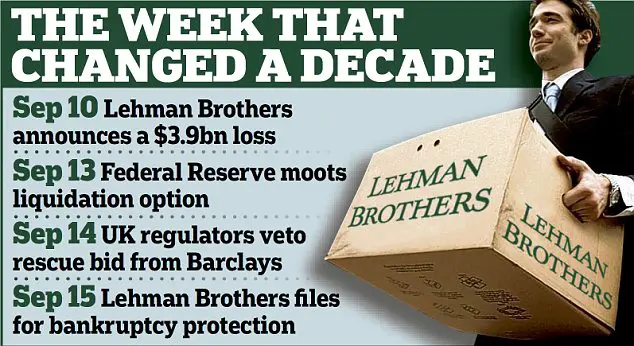

2008年9月10日,雷曼宣佈三季度財報巨虧39億美元,五天后申請破產保護,一代華爾街巨擘轟然倒地。

七年之後的本週三,德國最大的銀行德意志銀行意外宣佈三季度將出現62億歐元巨虧,全球市場一片譁然。早在6月份,關於德意志銀行是否會成為第二個雷曼的討論就開始不斷出現。當時,德意志銀行一季度淨利降至5.59億歐元,高層出現巨震,兩位CEO離職。隨後公佈的二季度盈利也僅為7.96億歐元。

如今,三季度財報不僅沒有改善,而且出現如此嚴重的虧損,不禁令市場更加擔憂其前景。

雷曼第二?

大幅減記是此次虧損的主要原因,監管對資本的更高要求、處置零售業務分支郵政銀行、小幅減記所持華夏銀行股權、12億歐元法律訴訟,使德銀大幅減記。德銀還稱,考慮減少或取消2015財年普通股份紅。

除去一次性減記外,德銀在三季度的虧損約為4億歐元。

慘澹的財報後,德國正在考慮減少甚至取消2015財年普通股的分紅。在過去六年裡,德銀給普通股的分紅為0.75美元/股。

德銀在聲明中稱,月底將正式公佈三季度財報,屆時將宣佈戰略上的重大變化。

德銀是德國最大的銀行。但近年來,在盈利能力、股價、資本充足率等方面,都落後于同行。德銀一直在努力增加零售銀行分支郵政銀行的收入,希望從整合中獲益。然而新的銀行規則、極低的利率環境、激烈的競爭,使德銀在零售銀行上的計畫難以實現。

前車之鑒

也許很多人會奇怪,只是一個季度的巨虧而已,有必要“上綱上線”到“雷曼第二”的程度嗎?要知道,雷曼在倒閉前其實也並沒有明顯跡象,其帝國的崩塌似乎是驟然而至。當年,雷曼在宣佈巨虧39億美元後的一星期內,就申請了破產保護。

首先,先看看2007-2008年的背景:一些早期指標可以描述當時的困境。不過,業內人士都心知肚明:在2007年年底,高盛對雷曼大規模做空,在內部這個頭寸被稱為“大空頭”。這是一個單向賭注,一旦發生危機,會產生巨大利潤。

2007年夏天,次級貸已開始在市場上表現萎靡。截至2007年8月,商業票據市場流動性迅速蒸發,各類資產支持證券已經很難融到錢。但即使在2007年年底,仍然沒有公開跡象表明雷曼兄弟會陷入死亡螺旋。

雷曼走向下坡的第一個公開跡象是2008年6月9日,惠譽下調雷曼兄弟的評級至AA-,前景展望為負面。諷刺的是,7年後,標準普爾削減了德意志銀行的評級。

而“負面展望”表示又一次降級的可能性。在這種特殊情況下,這種評級仍然有所保留。僅僅3個月後,在短短一個星期的過程中,雷曼兄弟宣佈發生39億美元的重大損失,並申請破產。3天后的9月13日,美聯儲提出了緊急流動性方案,9月14日,英國監管層否決了巴克萊銀行的救助申請,9月15日,雷曼提交破產保護方案。

麻煩不斷

如果仔細梳理,不難發現德意志銀行在過去15個月麻煩不斷,處境每況愈下,三季度出現巨虧也許並非偶然:

2014年4月,德意志銀行被迫提高一級資本15億美元,以支援它的資本結構。1個月後的2014年5月,流動性問題繼續困擾德銀,於是其宣佈了80億歐元的股票銷售計畫,折扣高達30%,此舉讓財經媒體大跌眼鏡。德意志銀行對外的平靜形象似乎沒有反映出他們流動性的緊迫感。

2015年3月,德意志銀行未能通過銀行業的“壓力測試”,並被給予嚴厲警告,銀行需繼續增加一級資本以支撐其資本結構。

4月,德意志銀行在美國和英國監管當局關於其LIBOR操縱的聯合指控中認罪,該銀行背負著巨額負債——21億美元需要支付給美國司法部。

5月,德意志銀行的聯席首席執行官安舒·詹被董事會賦予的新權力能夠支配巨大數額的資金。我們猜測,這是一個“危機的舉動”,在危機時期行政權力往往增加。

6月5日,希臘沒能按時支付IMF本息,該國的債務違約風險非常嚴重,這對德意志銀行有很大的影響。

6月7日,德意志銀行的兩位CEO宣佈離職。

6月9日,標準普爾降低德意志銀行評級至BBB +,距離“垃圾”級只有三個缺口,而最新的BBB +級甚至低於雷曼崩潰前的評級。

風險敞口

問題出在哪裡我們不知道,也不會被允許知道,但這些都不是一個健康的銀行應該有的狀態。

那麼,德意志銀行的風險敞口有多大?德意志銀行的問題在於其傳統的零售銀行業務不是利潤中心。為了保持利潤,德意志銀行被迫進入風險較高的資產類別。

截至2013年底,德意志銀行坐擁超過54.6萬億歐元(按照當時匯率折合75萬億美元)的衍生品賭注——數額比德國GDP大20倍。JP摩根在金融衍生品上的5萬億美元風險敞口已是驚人,但卻被德意志銀行一擊秒殺。

有了這樣的風險敞口,相對較小的事件就可誘發災難性的損失。

值得一提的是,德國是希臘債務的主要債主,遠超法國、義大利等國。雖然希臘局勢目前稍有緩和,但希臘違約的風險依然存在。希臘猶如一顆隱形炸彈,隨時令德國人憂心忡忡。