简体中文

简体中文

连续暴跌过后,美股迎来暴力反弹。当地时间3月2日,隔夜美股尾盘暴力拉升,道指涨近1300点,从上周创下自金融危机以来的最大周跌幅中反弹。恐慌指数VIX大跌20.94%,报31.71点。

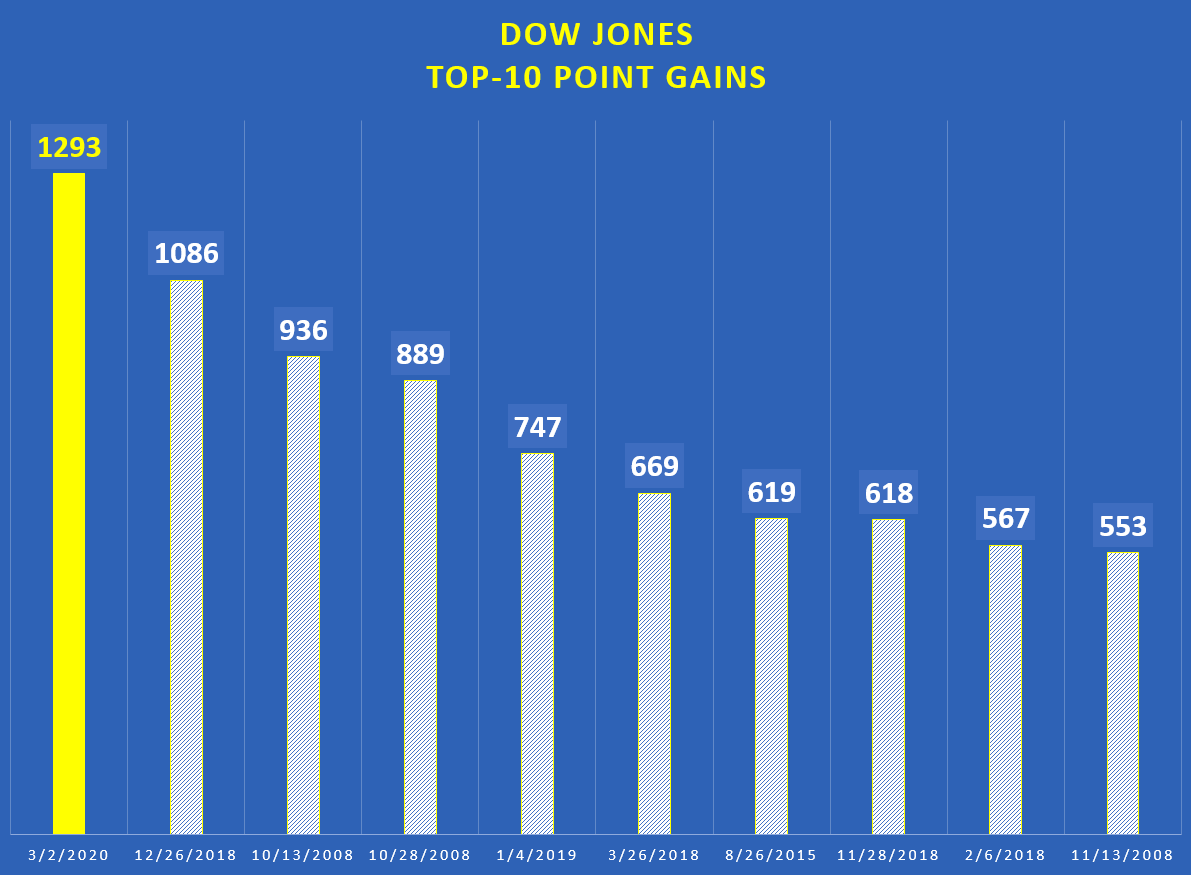

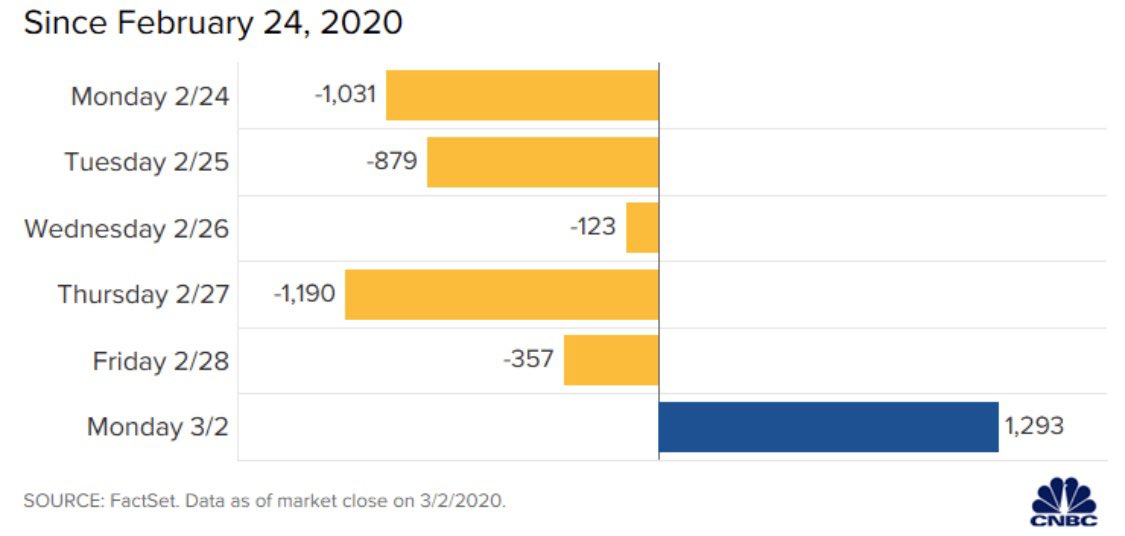

截至当地时间3月2日收盘,道指上涨1293.96点,报26703.32点,涨幅为5.09%,这也刷新了道指近12年来的最大单日涨幅,以点位论这甚至是道指史上最大的单日上涨;标普500指数上涨136.01点,报3090.23点,涨幅为4.60%;纳指上涨384.80点,报8952.17点,涨幅为4.49%。

投资者目前纷纷预期美联储将在3月份的FOMC会议上将降息50个基点,并预计到2020年底总共降息100个基点。美国总统特朗普也再一次炮轰美联储。

北京时间3月2日深夜,美国总统特朗普发布推特表示:“美联储主席鲍威尔和美联储行动太慢。德国与其他国家正在向本国经济注入资金。其他央行行动更加激进。出于所有正确的理由,美国应当拥有最低的利率水平。然而事实并非如此,这使我们处于竞争劣势。我们应该领导而不是跟随!”

高盛集团经济学家表示,他们目前预计美联储本月将下调关键利率50个基点,并会提出与其他央行协同行动的可能性。

当地时间3月2日的美股,标普500指数的11个板块全部上涨,其中公用事业和科技板块领涨,能源板块的涨幅最小。

美国大型科技股集体上涨,苹果涨9.31%,亚马逊涨3.73%,奈飞涨3.26%,谷歌涨3.51%,Facebook涨2.06%,微软涨6.65%。

美国能源股普遍大涨,埃克森美孚涨4.78%,雪佛龙涨3.58%,康菲石油涨1.67%,斯伦贝谢涨2.55%。

美国金融股集体收涨,摩根大通涨4.74%,高盛涨4.35%,花旗涨6.52%,摩根士丹利涨3.22%,美国银行涨3.09%,富国银行涨3.45%,伯克希尔哈撒韦涨6.04%。

热门中概股多数收涨,阿里巴巴涨1.42%,京东涨12.44%,百度涨0.66%;惠普森医药涨99.58%,拼多多涨4.84%,迅雷跌8.28%,蔚来汽车跌0.73%。

而就在上周,美股创2008年金融危机以来的最差一周表现,道指累计跌近3600点,跌幅12.36%;纳指累计跌超1000点,跌幅10.54%;标普500指数累计跌超380点,跌幅11.49%。

分析师通过研究对冲基金工具Kensho提供的数据得出,美股市场在五个交易日中跌幅达到10%或以上时,股市在随后的几周内倾向于反弹。实际上,除2008年10月以外,美股在每次类似本次暴跌后的两周都出现了上涨。

杰富瑞的首席经济学家Ward McCarthy表示:“尽管市场上有很多专家告诫人们并不是每一次逢低买入都能获得收益,可我们很难与人性抗衡。”

杰富瑞对市场修正的研究还显示,快速抛售往往会导致快速反弹。McCarthy表示:“尽管我们发现反弹趋向于迅速而稳健,更重要的是,在三个月的时间里,股市的表现往往是绝对积极的。”

可见的是,新冠肺炎疫情的持续蔓延仍然令市场担忧。数据显示,新冠肺炎疫情近日持续在多国蔓延。韩国、伊朗、意大利等国确诊病例仍在增加。同时,法国、德国、美国等国感染人数也在上升。

那么,为什么美国市场可以从冠状病毒袭击中迅速恢复?

巴伦(Barron)关注了几个经济指标,试图评估疫情蔓延会引起多少恐慌,以及此时的疫情现状对经济和投资者意味着什么。他们还参考了对美国消费者信心的每日调查。 咨询机构Gavekal Research的分析师提供给我们的大部分数据表明,这一事实显而易见:如果美国当局鼓励工人留在家中,关闭学校并限制旅行,该病毒的经济影响可能会因国外生产中断给供应造成的冲击而演变成另一个国内需求问题。

Cornerstone Macroeconomics的经济学家每天进行一项调查,他们说,尽管股市近期疲软,但消费者信心指数仍保持较高水平。截至2月27日,五天平均水平为158,接近该指标的历史最高水平,即使标普500指数周四收盘时相较于2月19日创下的纪录高位损失了3.37万亿美元的市值。

Pantheon Macroeconomics宏观经济学的首席经济学家谢泼德森说,美股下跌的速度以及随之而来的信贷市场急剧恶化才是重要的。他补充说,美企资金链的紧缩程度正在逼近2018年底的局面,但这次仅发生了四天,而不是三个月。

彭博社的数据显示,市场已经迫切呼吁美联储在三月份降息至少25%,许多经济学家也开始选择支持市场的呼声。谢泼德森表示,他相信美联储会留意市场的呼声。

消息方面,3月2日,经合组织(OECD)在发布的最新的《全球经济展望报告》中将2020年全球经济增速预期从新冠疫情爆发前的2.9%下调至2.4%。报告指出,经济放缓有令包括日本和欧元区在内经济体陷入衰退的风险。OECD因此呼吁,如出现下行风险,共同提高财政支出等方式是恢复信心和支持收入的有效手段。

高盛集团经济学家表示,他们目前预计美联储本月将下调关键利率50个基点,并会提出与其他央行协同行动的可能性。

“风险为下行方向,至少从时间层面来看如此,”Jan Hatzius等高盛经济学家在周日给客户的报告中表示,“特别要指出的是,我们认为未来几周以协同方式放松政策的可能性很高,这种情况可能最早在未来这周出现。”

尽管美股出现大幅反弹,仍有华尔街人士强调,现在还不是入场的好时机。

“市场已经习惯于在任何情况下都逢低买入,而我认为,回顾过去几年的情况,现在投资者正在某种程度上感到自满。”GLOBALT投资组合经理基思·布坎南(Keith Buchanan)也表示,“现在逢低买入需要更多的勇气。”

安联集团的首席经济顾问、曾担任太平洋投资管理公司(PIMCO)首席执行官的穆罕默德-埃尔-埃里安(Mohamed El-Erian)也表示,他认为对于长线投资者来说,现在仍旧不该逢低买入。

他指出,就目前而言,上周的美股暴跌,各大基准股指都在上周创下了自2008年金融危机以来的最大单周跌幅,已经为“高度战术性”和套利交易者提供了入市机会。他说道:“这取决于投资者的类型、承受大幅波动的能力、时间范围以及初始投资组合条件。原因很简单:就基本面而言,市场很可能会高估最初政策反应的影响。”

但埃里安同时表示,长线投资者应该继续观望,因为他预计基本面将“以比之前还快的速度恶化。我认为,不幸的是,一开始政策和基本面因素将会倾向于不利的基本面”。

(本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP)