简体中文

简体中文

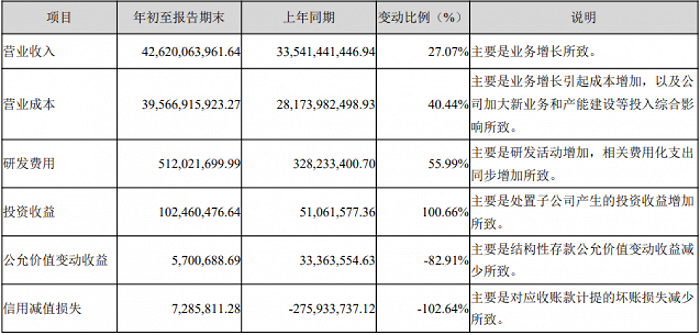

4月22日,顺丰控股(股票代码:002352)公布2021年第一季度财报,顺丰今年一季度营业收入为426.2亿元,同比增长27%,业务量同比增长44%。归属于上市公司股东的净利润为亏损9.89亿元,同比去年同期顺丰净利润为9.07亿元;扣除非经常性损益净亏损11.34亿元,去年同期为净利润8.32亿元。

营业收入增长,利润却大幅下滑,主要因为成本支出较大。顺丰一季度营业成本为395.67亿元,同比增长40.44%。研发费用为51.2亿元,同比增长55.99%。

来源:顺丰控股2021年第一季度报告

顺丰在财报中称,基于未来业务增速预期而前瞻性开展网络建设,但产能爬坡需要时间、规模效应尚未显现,导致公司成本短期承压。

具体来说,亏损主要有以下五大方面原因:

一是顺丰正处于新业务拓展关键期,公司继续加大新业务的前置投入,包括快 运、丰网、同城急送、仓网的网络建设。

二是顺丰为应对快递业务量高增长,从去年四季度开始加大中转场自动化建设,提升产能处理规模,场地及设备等固定资产的投入,导致本报告期摊销/折旧成本增加;同时为应对春节节前业务高峰,顺丰投入临时资源(包括外包人力、运力和 临时场地等),也带来了一定的成本增加。

三是顺丰在网络融合调整的初期存在资源重叠投放导致成本提升。

四是顺丰响应春节原地过年的倡导,满足电商平台及客户春节不打烊的服务需求,增加了收派员、仓管员及中转运作员等在岗人员数量,并执行春节补贴政策,致使春节期间在岗人员的成本增加;

五是时效件去年同期高增长,今年第一季度增速有所放缓;同时下沉市场电商需求旺盛,经济型快递产品特惠专配的业务量增长迅猛,因该部分定价偏低产品的件量占比上升较快,对整体毛利造成一定压力。

关于时效件下降,有观点分析称,办公电子化的出现导致了顺丰的高端用户流失,这部分业务恰是顺丰利润来源的重要渠道之一。王卫在股东大会上正面回应了这一问题,指出顺丰B2B商务件(工商业快递)是主要收入和利润来源,面对电子化的普及,包括邮寄发票的需求消失,工商业快递受到一定挑战。

另一方面,随着电商市场的发展,生鲜产品、高档化妆品、高端首饰等领域也出现了高品质服务的配送需求,给顺丰带来了新的机遇。

顺丰预计,通过网络融合、资源整合、自动化产能升级等经营举措,提升产能利用率及网络运营效率,伴随业务规模增长, 有望在今年下半年开始逐步释放规模效应。

早在4月8日晚间,顺丰公布了一季度业绩预告,预计亏损9-11亿元,顺丰股票随后两次跌停。王卫在9日举办的2020年股东大会上为此道歉,承认一季度没有运营好,管理上存在疏忽。