简体中文

简体中文

10月8日,嘀嗒出行向港交所递交招股书。不出意外,国内共享出行领域第一股即将诞生。

相比行业巨头滴滴与有车企背景的网约车平台,嘀嗒的知名度并不高,其业务集中于顺风车和网约出租车。但在行业普遍不赚钱的状态下,嘀嗒靠这两项业务成功变现。

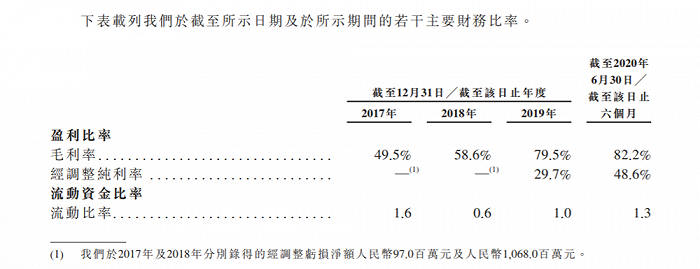

嘀嗒招股书披露,2019年与截至2020年上半年的六个月,嘀嗒的经调整净利润分别为1.72亿元和1.51亿元,利润率为29.7% 及48.6%,利润在整体增长。

2019年,嘀嗒的平台交易总额为110亿元,其中顺风车业务占了近八成,为85亿元。根据嘀嗒此前公布的数据,至2020年9月,其已实现连续15个月盈利。而作为嘀嗒的现金牛业务,顺风车的贡献可想而知。

嘀嗒的高变现率建立在轻资产的模式上,这一方面能让平台以较低的经营成本运转,但另一方面也会降低嘀嗒对核心资源的掌控能力,在后续的规模扩张和竞争中处于劣势。

此次赴港上市的募集资金,嘀嗒将主要用于扩大用户群及强化营销与广告推广。可以理解为,面对当前巨头环伺的竞争环境,嘀嗒试图通过募集资金进行业务扩张,因此上市后二级市场的反馈,将直接影响嘀嗒的后续发展节奏。

轻资产变现

嘀嗒的业务较为简单,核心业务是顺风车,网约出租车处于起步阶段,此外还有一些广告与其他服务收入。

嘀嗒本质上做的是信息撮合的生意,目前主要向促成顺风车交易的私家车主收取服务费,另一业务网约出租车,从2019年8月开始,在试点城市采取向出租车司机收服务费的变现措施。

嘀嗒的服务费参考地点与路程距离分级收费,每次行程的费用设有特定上限。

2017年、2018年、2019年及截至2020年6月30日止六个月,嘀嗒的服务费率平均分別为3.7%、4.1%、6.3%及8.3%。嘀嗒的服务费一直在提高,财报中称,即将在业务覆盖的其他城市收取服务费,未来也可能会继续提高服务费。

招股书中的重点是顺风车业务数据。嘀嗒是国内最早做顺风车业务的出行服务商之一。至2020年上半年,嘀嗒的顺风车已经覆盖全国366个城市,注册车主约1920万人,认证通过车主约980万人。

嘀嗒的累计搭乘乘客数为3670万人。2017年、2018年和2019年,其顺风车交易总额分别为7亿元、19亿元和85亿元,两年同比增长分别为171.4%和347.4%。

同一时间段,嘀嗒顺风车搭乘订单数分别为2360万次、4820万次和1.79亿次,2018和2019同比增长分别为104.2%和270.5%。

具体来看,嘀嗒2017年、2018年以及2019年的月均订单数分别为197万、402万和1492万,日均订单数分别为6.5万、13万、49万。

嘀嗒顺风车在2018年开始快速增长,2019年达到订单增速的巅峰,订单数翻了两倍还多,跨过1亿大关的同时向2亿靠近。

财报中解释了这一增长的原因,2018年,嘀嗒在营销上投入营销费用10.94亿元以扩大用户群,在取得效果后,2019年又将营销投入降低了八成。而根据这一时间节点,嘀嗒增长的原因还有滴滴顺风车事件后下线,导致一部分用户转移并分流至嘀嗒、哈啰等顺风车平台。

嘀嗒主要的变现方式是收取信息服务费,这是其轻资产的核心。即嘀嗒本身不拥有车辆,只是通过匹配双方的需求信息获得中介费。

轻资产模式的好处是没有车辆的折旧和损耗成本,也无需自己出钱补贴司机刺激其积极性,因此固定成本和变动风险较小。2019年,嘀嗒向顺风车车主和出租车司机提供的补贴和激励仅占总收入的4.6%,2020年上半年,这个比例更是下降到了0.03%。

也就是说,只要能将运营成本控制在一个适合的比例区间里,嘀嗒就能实现盈利。但开支严格控制也意味着,嘀嗒的业务扩张会较为被动,尤其是在目前的市场环境下,业务模式基本定型,各家巩固和开拓市场只能在补贴和服务性价比上做文章。

抠出来的增长

至2020年6月30日,嘀嗒的平均月活用户为1470万,这一数字在公开数据中仅次于滴滴。

2017、2018、2019,嘀嗒的营业收入分别为0.49亿元、1.18亿元和5.81亿元,营收在三年间倍速增长的同时,嘀嗒上述三年毛利从0.24亿元、0.69亿元增至了2019年的4.62亿元。

值得注意的是,同一时间,嘀嗒的销售与营销开支也发生了同样的变化趋势:2017年0.99亿元,2018年10.94亿元,2019年2.19亿元,分别占同期总收益的203.0%、930.7%及37.7%。

而嘀嗒在2019年扭亏为盈,由此可以推断出,嘀嗒的营收数据变好,营销成本降低起到了非常关键的作用。

财报中称,在业务早期发展阶段,嘀嗒提供各类形式的补贴与激励来获得用户并提升用户对平台的粘性,在平台的接纳程度不断改善与营销措施的策略性调整下,逐渐依赖口口相传来促进平台的传播度。

2019年上半年,嘀嗒的销售及营销开支为1.09亿元,占同期总收入的58.2%;2020年上半年,这一数字为0.8亿元,占比总收入的25.8%。

大幅度削减营销开支的策略对盈收数据向好效果显著,控制营销成本也已成为嘀嗒近两年的策略。

嘀嗒目前通过现有用户介绍、折扣优惠券、社交媒体、应用程序商店、搜索引擎等途径开展市场推广活动。但如财报所说,“营销举措可能会变得越来越昂贵,上述举措产生可观回报会变得更加困难”。

嘀嗒的对外推广和营销想要取得好的效果越来越难,而与此同时,依靠广告获得收入也越来越难。

2017年、2018年及2019年,嘀嗒的广告及其他服务所得收益分别占总收入的43.4%、33.7%及7.1%。

2019年上半年与2020年上半年,这项收入在总收入中的占比仍然维持在历年较低水平,分別为12.0%与7.2%。

招股书中,嘀嗒给出了五条增长策略。

一是巩固顺风车在行业的市场领导地位;二是继续推动出租车行业的数字化转型;三是提升变现能力并丰富变现渠道;四是提升技术能力;五是寻求战略联盟、投资及收购。

但需要直面的事实是,嘀嗒营销推广以及补贴上的策略,意味着其实现增长只能依靠纯自然流量。而面对滴滴、哈啰这些知名度高、财力雄厚且动作迅速的对手,嘀嗒很难说有竞争优势。

“我们的若干竞争对手拥有更雄厚的财务、技术、营销、研发、制造及其他资源、更高的知名度、更悠久的历史或更大的用户群体,他们拥有更多资源用于新技术的研发和商业化,可能使其从现有用户群体获得更高的收益,以较低的成本扩大用户群,对新兴技术做出更快速的反应,也可能与第三方建立合作关系,进一步加强资源供应能力”。

嘀嗒招股书中也提到这一点,出行市场竞争激烈,技术迅速更迭、用户喜好不断转变、竞对频繁推出新服务和产品,市场上拥有更多资源的现有竞对与新入局者具有更多优势。

这种资源上的优势,能使竞对以较低成本拿到较高回报,获得更多用户的同时,主动得到更多资源供给,由此形成良好的供需循环。

而这,恰恰是嘀嗒缺乏的。

被监管扼住的喉咙

根据F&S报告,中国四轮出行市场(出租车扬招、出租车网约、网约车、顺风车)的交易总额将由2019年的7119亿元增至2025年的11005亿元,复合年增长率将达到7.5%。这其中,顺风车市场将成为增长最快的细分市场。

公安部数据显示,截至2019年底,中国私家车保有量约为2.07亿辆。中国的路面交通基础设施正逼近使用极限,尤其是一线城市的工作日通勤拥堵在不断加剧。随着道路和停车资源越来越紧张,合乘方式被接受,顺风车也会逐渐成为主流的出行方式。

顺风车在政策向迎合了绿色出行的趋势,会成为未来最具潜力的高性价比出行方式。而当前市场环境下,被低估的还有出租车。

2019年,出租车在中国四轮出行市场中占据68.6%的份额,预计2025年仍会保有53.9%左右的份额。也就是说,出租车会是未来中国四轮出行市场中长期存在的最大细分业务。

而2019年,国内出租车扬招部分交易总额占据出租车总交易额的96.3%。这则意味着,扬招出租车的市场潜力巨大,将在很长一段时间内与网约车共同存在。

这是嘀嗒选定网约出租车作为另一重点业务的原因。2019年下半年,嘀嗒推出“智慧出租车”新业务,截至目前已与西安、沈阳、徐州、南京4个城市达成合作。

不同于将出租车接入线上的操作,智慧出租车通过推出“出租车打车助手”和“智慧码”,乘客可通过码付钱、投诉、反馈司机服务质量,出租车公司、管理部门可通过乘客留下的数据进行审核、运营以及管理,打通了乘客、司机、计价器、出租车公司、管理部门之间的数据障碍。

至2020年6月,嘀嗒在西安的智慧出租车系统已经产生约940万次服务记录,占西安市内出租车出行总趟次64.0%。这些数据将成为出租车数字化管理的基础,也为嘀嗒提供了无限发展的可能。

但这些发展的契机,都将囿于现有的监管之下。

中国的顺风车市场仍处于起步阶段,是否能被大众接受、能被多少人接受都不得而知。最重要的是,相关的监管细则并不全面,相对明确的网约车规则无法应用于顺风车与网约出租车的业务模式当中。

2016年,国务院颁发的指导意见只是将顺风车与网约车从定义上区分开来,没有相关法律法规出台与后续监管动向。目前各地监管机构颁布的顺风车运营规定,具体细则不同,执行规则不同,合规条件也不同。

平台在各地运营面临着不同的合规风险,意味着合规成本高昂。例如,因为缺乏适用于网约车服务的相关执照,嘀嗒顺风车累计被行政罚款77宗,每宗罚款5千到3万元不等,总计缴纳了207万元。

“如果相关法律法规演变,可能会加大合规成本。”嘀嗒招股书中写道。