简体中文

简体中文

【亞太日報訊】在騰訊股價達到215港元,成為亞洲市值最大上市公司後,另壹家中國互聯網巨頭阿裏也不甘示弱,股價突破103美元,市值突破2600億美元。

實際上,過去三個月,中國互聯網藍籌股價格平均上漲25%,知名度較低的也漲了10%,同期納指僅漲6%,恒指漲11%。摩根大通認為,隨著人口紅利的結束,中國互聯網正出現結構性的變化,巨頭之間的競爭從唯流量轉向貨幣化,未來壹年該趨勢還將持續。

截至9月6日收盤,紐交所上市的阿裏巴巴股價上漲4.56%,報103.78美元,股價創2015年1月份以來最高。市值突破2600.8億美元,約合17356.8億人民幣。

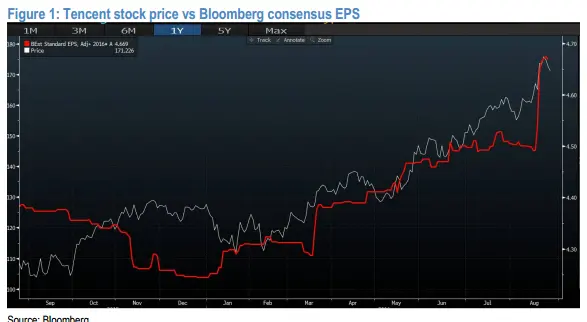

而騰訊股價收盤報215港元,市值正式站上2萬億港元(約合1.63萬億人民幣)。上市12年,這家公司的股價翻了270倍,年化收益率59%。

從唯流量轉向貨幣化

隨著中國互聯網增長“人口紅利”接近結束,摩根大通認為大平臺(BAT)之間的競爭,將會由數量(用戶數)轉向質量(用戶粘性和參與度)的競爭。特別是通過引入內容和服務,騰訊和阿裏提高用戶參與度方面實現了穩固的進步,而百度的用戶參與度出現了下降。其認為,布局在新興消費者行為的互聯網公司將繼續提高用戶的參與度(比如微博、陌陌)。

新用戶年齡結構的改變不僅增加了社交和UGC內容元素的產品質量(有利於騰訊、阿裏、微博、YY和陌陌),還對用戶增長前景(比如微博)和盈利模式(比如手機直播的掘起)有深遠影響。盡管中國有超過50%的互聯網滲透率,但大部分消費行為依然相對未充分滲透。因此有更高用戶參與度的互聯網公司有條件捕獲未來壹段增長。另外,這種改變將拉大中美互聯網發展的差距。

貨幣化已經成為股價的推動者,在過去三個月,中國互聯網公司藍籌股價格平均上漲25%,知名度較低的也漲了10%,同期納斯達克指數僅漲6%,香港恒生指數上漲11%。摩根大通在報告中表示,股價表現更佳的公司更為專註貨幣化而非獲取用戶。報告認為未來壹年該趨勢還將延續,平臺和垂直領域的領先公司表現將超過市場預期。

深挖股價表現,摩根大通發現大部分股價大漲的公司都是受估值的重估,以及超預期的盈利推動,而大部分公司股價表現不佳是因為盈利前景被下調。比如今年迄今騰訊和微博股價上漲是受盈利預期上修11%/11%,估值預期上調19%/125%的影響,而鳳凰傳媒(FENG)今年迄今股價下跌主要是因為盈利預期被下修了67%。

(華爾街見聞)