简体中文

简体中文

作者|Eastland

万达电影拥有规模和品牌优势,2019年总票房88.4亿,市场份额13.8%。随着2020年春节档的临近,投资者对娱乐类股票跃跃欲试。身为这个板块的龙头,万达电影最近两个月累计上涨近60%,形势一片大好,可与2017年6月媲美。

两年半以前,万达电影股价曾触及40元(复权价),不料随后迎来的是“股债双杀”和旷日持久的停牌。投资者苦等17个月后,万达电影于2018年11月5日复牌并公布了几经调整的重组方案。资本市场以跌停迎接久别的万达电影,整整一周均以跌停价开盘,市值蒸发300亿。坚守在“山顶”的投资者遭受近45%的资产缩水。

在随后的一年里,万达电影跌到15元以下,直到2019年末迎来反弹,截至2020年1月中旬,股价回到20元以上,市值约450亿。

国内院线龙头,响当当的“绩优股”,市值450亿有合理性,但万达电影发展前景不甚明朗。

电影放映业务的人口红利殆尽

1)“百亿并购”的效果

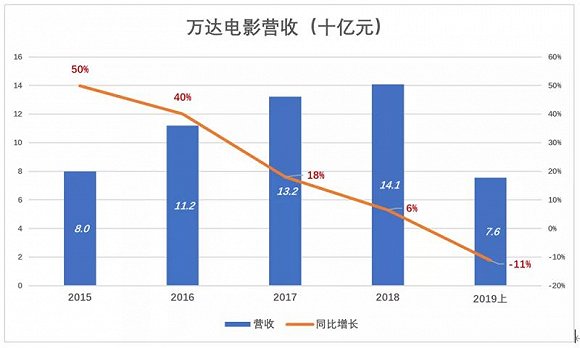

2015年万达电影营收增速达50%,其后一路下挫,2017年跌至18%,2018年跌到6%,2019年H1为负11%。

万达电影营收增速下降,最主要的原因是核心业务——电影放映增长乏力。而收购来的万达影视(主营电影、电视剧制作发行及游戏发行)曾被寄予厚望。孰料并表后,其营收下降比母公司万达电影更严重。

2019年万达电影正式完成对万达影视95.77%股权的收购,对价105.2亿。万达影视原股东承诺2019年至2021年净利润分别不低于8.88亿、10.69亿和12.74亿。

万达影视主营业务包括电影制作发行、电视剧制作发行及游戏,2018年营收11.77亿(其中2800万与万达电影是关联交易,合并报表后剔除)。

万达影视“下车伊始”就来了个“跳水表演”,2019年H1营收同比下降53.8%。

假如没花105亿,万达电影2019年H1营收跌幅为4.7%。花了105亿,跌幅反而扩大至11%。

2)增加影院和银幕的边际收益

截至2019年6月末,万达电影开业影院数达617座(较2018年末增加22座),银幕总数达5487块(较2018年末增加208块)。万达电影旗下影院平均每家有9个放映厅(即9块银幕),这个数字最近5年没有发生变化。

万达电影硬件居国内院线之首,5487个放映厅有321个安装的是IMAX巨屏,有41家是“杜比影院”。

坐落在“高大上”的万达广场,拥有一流的放映设备,万达电影单块银幕的边际效益却逐年下滑。2015年,每块银幕(也就是每个放映厅)每月接待6000人次、收入25.5万(以期初、期末银幕数均值做分母)。

到了2019年前6个月,每块银幕每月接待3340人次,收入14.4万。几百平米、装修堪称豪华的放映厅,用最好的设备,每天100多人观影、每月毛利润大约9000元!与想象中“日进斗金”的场景相差很远。

或许对万达院线而言,人口红利已基本吃完。一家三口去万达看电影,加上爆米花、饮料、打车,支出不菲。IMAX的确震撼,但“震撼”次数太多钱包受不了。

与万达院线相比,面积小、租金低、放映厅座位少的“廉价”影院更有机会大行其道。顺丰增速被中通碾压、京东增速拼不过拼多多,都与曲高和寡有关。普通消费者选择产品或服务的次序是:有没有、便宜否、好不好。

几块业务赚钱都不容易

电影放映主要成本包括票房分账成本、场地及设备租赁、折旧。2015年,万达院线毛利润率为25%,并不算高。到2018年跌到10%,2019年H1更是只有6%,几百平米的放映厅一个月下来毛利润不到1万元。

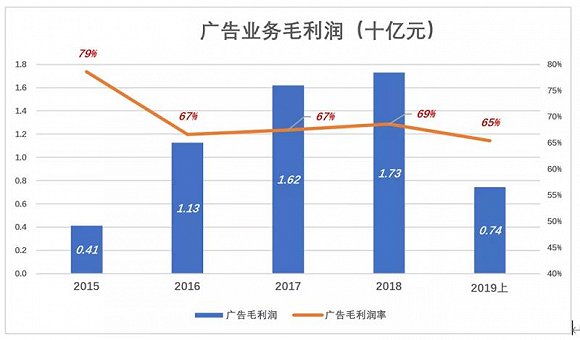

广告营收不到放映收入的四分之一,但毛利润率要高一个数量级。因此从2017年开始,广告业务毛利润超过放映业务。2018年广告、放映毛利润分别为17.3亿和9亿;2019年H1,分别为7.4亿和3亿。

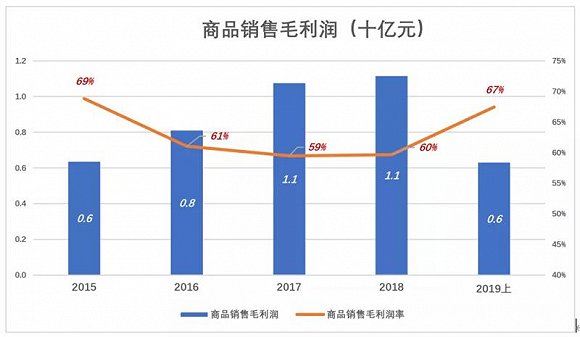

商品销售(俗称“卖爆米花”),2019年H1毛利润6亿元,为放映业务的一倍。

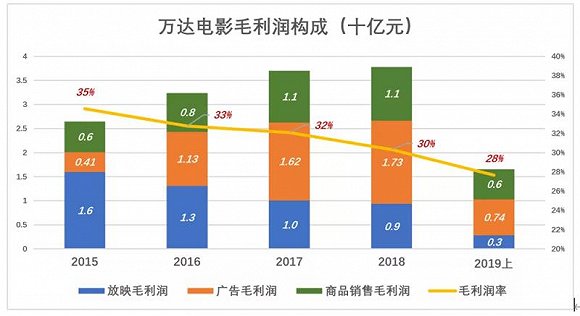

2019年H1,广告、商品销售毛利润合计13.8亿,是电影放映毛利润的五倍。在它们的拉动下,万达电影整体毛利润率维持在30%一线。2019年H1毛利润20.9亿,毛利润率为28%。

不过有一个问题:2018年10.1亿销售费用中,广告宣传费为2.66亿。其余清洁、保洁、薪酬、系统维护、保险、物流、维修等支出,如果在计算毛利润前扣除,2018年放映业务毛利润仅1.56亿,毛利润率1.7%。

2019年H1销售费超过放映业务毛利润,也就是说万达电影放映基本无利可图。

广告、商品销售是放映业务带来的人流的变现,半年1亿人次是被电影吸引来的。单块银幕吸引观影人次的能力下降,广告、商品销售收入必然随之缩水。

美团外卖每年配送80亿单,瑞幸咖啡引流能力亦达10亿量级,虽然流量属性、含金量有差异,但如果万达放映业务不赚钱而作为引流工具,每年2亿人次的变现能力已经见顶。

2015年,万达电影净利润同比增速开始低于50%。2017年净利润同比增长11%,2018年仅为1.5%。

2019年H1,万达电影净利润5.24亿,同比下降61.9%(不计被并购业务,降幅则为41.8%)。

电影放映几乎无利可图,广告、商品销售是“衍生业务”,缺乏独立的发展路径。

100多亿并购来的万达影视,刚进门就“变脸”,2019年H1营收同比下降50%以上。没有增光添彩,反而拖累万达电影整体业绩。

“百亿商誉”

2015年1月22日,万达电影(曾用名:万达院线)在深交所上市。首次公开发行6000万股,募集资金净额12.4亿。

2015年6月23日,万达电影与HG ANZ签署收购Hoyts全部股权的协议,对价折合人民币22.4亿。Hoyts在澳大利亚、新西兰拥有52家影院、424块银幕。

2015年万达电影营收、净利润分别同比增长49.9%和48.1%。其中境外收入6亿,对营收增长的贡献率达22.5%。

2015年内,万达电影还完成了对慕威时尚及世茂影投的收购(总对价为22亿),同时通过向关联方配股募集21.8亿配套资金。

2015年末,万达电影无形资产从3944万增至6.59亿,商誉从2300万增至51.7亿;长期待摊费用从12.4亿增至20.6亿。除此之外,万达电影还为Hoyts提供了21.3亿连带责任担保。凡此种种,都可视为大举并购的代价。

更大的手笔还在后面。

2016年2月万达电影开始停牌,这次是拟以375亿收购万达影视100%股权及募集不超过80亿配套资金的预案。但到8月份这宗重组被中止,主要原因是并购标的包含的传奇影业在2016年扭亏无望。

2017年6月因“谣言”暴跌后不久,万达电影于7月初再次以“重大资产重组”停牌。17个月后,万达电影重新抛出的重组方案是以105亿并购万达影视95.77%股权,对价差这么多主要是因为传奇影业已不在交易范围之内。

截至2018年末,万达电影商誉账面价值为95.6亿,不摊销,没有做减值准备,而是一年一测。其中28.1亿因收购国内院线产生的商誉资产相对优质。HG Holdco Pty Ltd.商誉高达33.2亿,租赁期满后拆除装修复原场地的费用已经在逐期预提,却没有一分钱商誉摊销,令人担忧。

万达电影离真正复苏还有一段距离,至少到2021年才能见分晓。