简体中文

简体中文

7月24日,黑龙江银保监局一次批复同意农业银行哈尔滨分行旗下5家支行终止营业。这或许只是近年来商业银行网点布局调整的一个缩影。

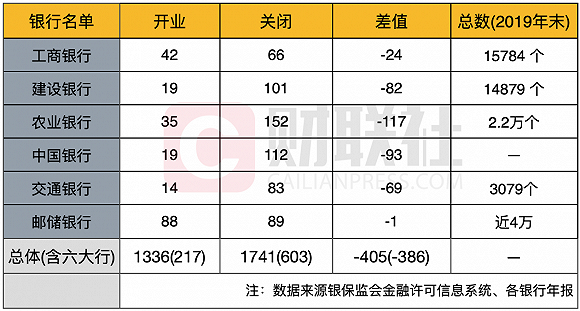

财联社记者统计发现,今年以来,已经有1741家网点终止营业,其中仅六大行就603家;与此同时也有1336家网点开业,六大行有217家,合计来看六大行净关闭网点386家,占全部银行中的大部分。

具体来看,六大行中农业银行净关闭网点达117家,数量最多;交通银行、建设银行、中国银行净关闭网点超过50家,工商银行、邮储银行相对较少。

“一方面,近年来随着各家银行线上化经营能力的提升,很多业务不需要在网点就能办理,线下业务办理的需求在大幅减少,促使银行改革业务流程和调整人员布局;另一方面,每家银行的网点布局也要考虑到经济效应,当某个网点经营成本超过收益时,适当调整布局也是很正常的现象。”一位银行业人士对财联社记者解释。

年内1700多家银行网点关闭

财联社记者查询银保监会金融许可信息系统显示,截至7月27日,全国商业银行共关闭1741家网点,其中六大行占603家。具体来看,农业银行、中国银行、建设银行关闭网点超过100家,其他三家大行也在60家之上。

不过,同期也有1336家银行网点开业,其中六大行217家,合计来看,截至7月27日六大行净关闭网点386家,占比全部银行的比例达95.31%。同时,对比六大行2019年末全部网点数量来看,实际关闭网点占比并不高。

“现在到网点来办理业务的基本都是老人居多,业务人员也会亲手教他们如何使用手机客户端办理业务,实在教不会的,还是可以去柜台办理业务,但是柜台数量比以前大幅减少了。”一位农业银行深圳地区的信贷经理对财联社记者表示,并以其工作举例称,如果客户有贷款需求,对公客户一般会上门服务,个人贷款大部分也能在网上进行。

财联社记者了解到,近年来农业银行以“四减两增一改”(减网点面积、减设备、减柜员、减成本,增营销能力、增风控能力,改运营制度流程)为主要内容推进网点战略转型,大力发展线上渠道,截至2019年末全部网点实现智能化,将2.41万名柜面人员充实至营销服务岗位。

在国家金融与发展实验室特聘研究员董希淼看来,此前部分银行在社区支行建设上过于冒进也是近年来社区支行裁撤较多的主要原因。银保监会金融许可信息系统显示,今年以来,社区支行网点关闭403家,开业196家,净关闭207家。

此外,值得一提的是,今年5月份以来,蒙商银行逐步承接原包商银行业务和网点,期间原包商银行有294家网点关闭,蒙商银行新开业了250家网点。

大行、中小银行如何应对?

如果随机调查几位年轻人,近一年去过几次银行,大部分答案可能是0次,部分甚至已经有好几年没去银行了。中国银行业协会最新数据显示,银行业的离柜率在不断攀升,2016-2019年银行业的平均离柜率分别为84%、87.58%、88.67%、89.77%,多家国有银行和股份制银行的柜面交易替代率更是在90%以上。

同时据联讯证券研究报告显示,网点是银行最为昂贵的渠道资源,而在竞争的压力下,网点的租金和人工成本上涨、硬件维护成本和设备更新投资需求在大幅被动上升,这加大了网点的盈利压力。

多种证据表明,银行网点的发挥作用越来越小,那么各类型商业银行应该如何应对?

在麦肯锡全球董事合伙人周宁人看来,当前银行急需明确网点和网络渠道各自如何定位,“我们发现银行网点主要是服务中高端客户大额理财产品的咨询以及规划的诉求。”

“每家银行的禀赋、文化、历史和客户基础都不同,应做好差异化的战略定位。以美国社区银行未为例,他们采用线上线下相结合,对线下营业网点进行转化,逐步把网点从销售产品的窗口转化为客户体验的场所,甚至把网点当成客户展示产品的一个场所。”证监会原主席肖刚曾谈及中国银行业数字化转型的问题时表示。

财联社记者注意到,近年来六大行均在进行网点数字化、场景化转型升级。如工商银行2019年在北京发布新一代智慧银行旗舰店,打造“技术驱动、服务协同、场景链接、生态融合”的新一代智慧网点;建设银行将营业网点打造成为链接线上平台与周边社区;中国银行打造线上线下有机融合、金融非金融无缝衔接的业务生态圈。

一位湖北地区的中小银行人士则表示,与国有大行相比,中小银行网点在数字化建设方面相对滞后,“但是中小银行在客户群体方面与国有大行有一定差别,这些人群对实体网点依赖性相对较大,在有实体网点的银行储蓄也会让他们更加安心。”

“对于那些习惯于柜面服务的客户,银行要与时俱进安排好服务升级,追求朴素实用和人文关怀。”一位金融科技专家如是称。