简体中文

简体中文

财联社(上海,编辑 林琦)讯 ,国际知名咨询机构贝恩公司周四发布最新报告称,虽然近期部分国际高科技企业在加速对全球供应链重新布局,但中国过去30年中所建立起来的多级供应商系统和周边生态体系,这不是在短期之内可以被复制的。

目前全球高科技行业的硬件供应链主要集中于中国大陆、中国台湾、韩国、日本、美国五个国家及地区。不仅如此,高科技行业供应链的供应商格局高度集中,多数细分部门的前三大企业占据 50%以上份额。在中央处理器(CPU)领域,英特尔和 AMD 两家把持了 97%的份额;DRAM 领域,三星、SK 海力士、美光三家的份额超过 9 成;有线通信芯片领域, 博通、英特尔、海思三家的份额也接近七成。

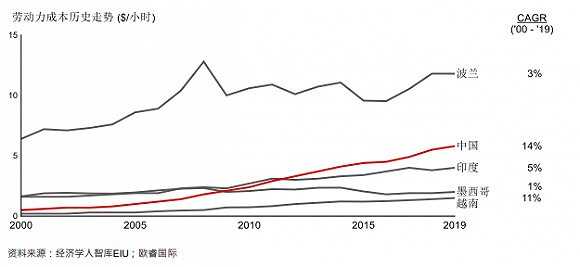

在过去的 30 年中,高科技企业对于中国制造的依赖度不断加深,中国在多个产业领域已经是世界最重要的高科技制造基地。但在高科技领域,中国拥有的制造业优势正在逐步减少。除了地震等自然灾害及地缘政治(贸易战)所带来的供应链过于集中风险之外,值得注意的是,中国劳动力成本持续走高(如下图),每年增幅达到惊人的 14%!

过去十年间,全球高科技行业供应链冲击事件日益频繁:无论是 2011 年日本发生的地震和海啸,还是自 2016 年西非爆发后持续蔓延的埃博拉病毒,以及英国脱欧,一系列自然灾害和政治风波均不同程度地考验着高科技行业的供应链韧性。

实际上,在新冠疫情爆发前,许多高科技企业已经着手降低对中国的供应链依赖程度。在 2019 年初贝恩公司开展的一次对于全球超过200家跨国公司的调研中,已经有超过两成的厂家表示将重新思考其供应链布局,如采用不同地区的合同制造商、主动将投资转向其它地区、在全球重新布局自有生产/制造网络、调整生产流程从而增加海外区域价值等举措。

而当前的新冠疫情,更准确地说是起到了“催化剂”作用,进一步刺激了高科技企业加速重新布局其在全球范围内的供应链的思考。

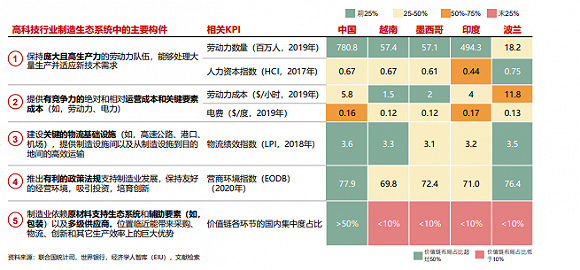

值得注意的是,虽然其他市场的劳动力成本可能更低,但是企业想要完全复刻中国高科技行业的制造体系难度亦是极大。从下表中可以看出,中国在物流、营商环境、劳动力总数、价值链各环节集中度等多个维度仍然占据优势,特别是其过去 30 年中所建立起来的多级供应商系统和周边生态体系,这不是在短期之内可以被复制的。