简体中文

简体中文

近期,新冠疫情爆发势头有增无减,金融市场持续震荡,股市哀鸿遍野。在此背景下,摩根大通(JPMorgan)发表了其最新“末日式”全球经济展望。

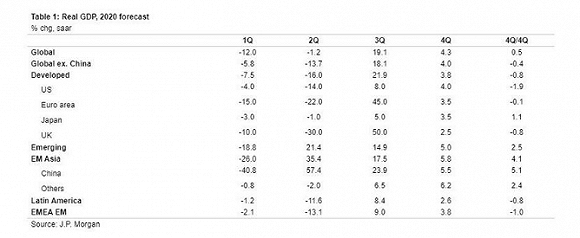

在这份报告中,摩根大通的董事总经理兼经济研究主管Bruce Kasman预计,今年第二季度,欧洲经济将出现空前的22%的崩塌式暴跌,英国经济将陷入萧条,美国经济也将暴跌14%,他认为除中国以外的全球经济将大幅萎缩13.7%。简而言之,摩根大通目前预计,第二季度全球经济的萎缩程度将不亚于大萧条。

以下为原报告的编译:

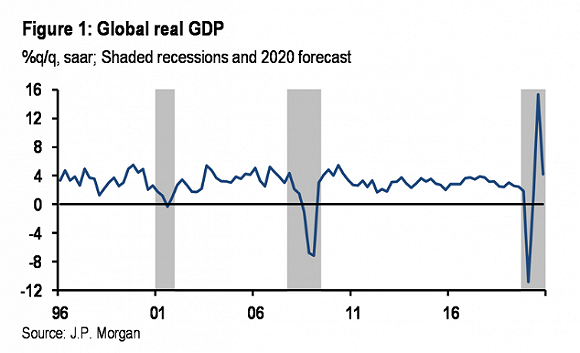

上周,我们得出结论,新冠病毒所带来的的冲击将导致全球经济衰退,因为在2月至4月的3个月里,几乎所有国家的经济都在收缩。本周的报告证实了这一观点。报告显示,全球(除中国以外的地区)3月份的调查数据均出现大幅下滑。毫无疑问,有史以来持续时间最长的全球扩张将在本季度结束。目前的关键问题是衡量2020年衰退的深度和持续时间。

由于病毒在全球的快速蔓延,我们一直在迅速调整增长预期。本周,我们再次下调了预测。对全球而言,这些GDP降幅至少是过去50年里有记录以来最大的季度收缩。这些收缩将足以使2020年全球GDP年平均增长率下降1.1%,具体如下:

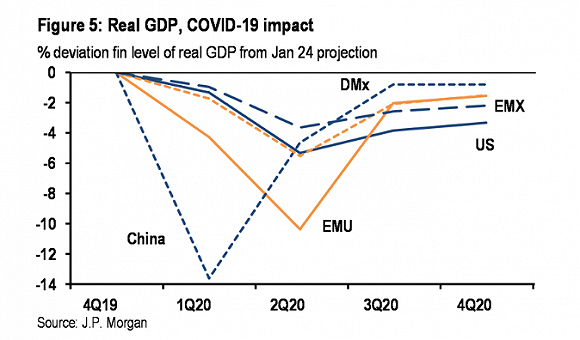

报告指出,对于美国和西欧而言,新冠疫情的冲击可能横跨今年前两个季度。3月的经济活动停滞可能足以使这两个经济体在本季度陷入收缩,但冲击的影响预计将集中在第二季度,且这两个地区将以两位数的年率收缩。这些结果比全球金融危机或欧洲主权债务危机期间的记录还要糟糕。

新兴市场(EM)也不能幸免。尽管新冠疫情危机在亚洲以外的新兴市场国家蔓延得更为缓慢,但它造成的经济脆弱性在许多方面都在增强。除了它们对制成品和大宗商品的需求下降更加敏感之外,它们还面临着金融状况的大幅收紧。石油生产国正在经历集中的贸易冲击。最后,当地的公共卫生状况也相对薄弱。

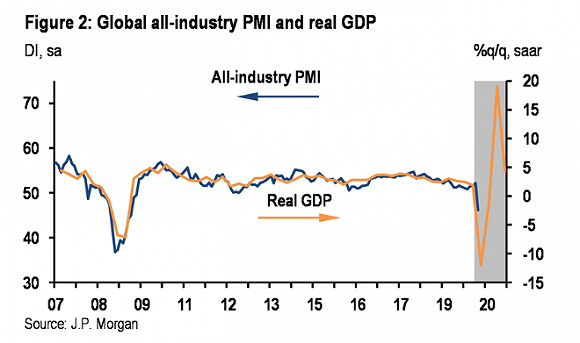

摩根大通还警告称,与预计的GDP大幅下降相当,2-3月全球工业生产目前预计将暴跌10%以上,美国和欧元区的采购经理人指数(PMI)或将考验全球金融危机低点。

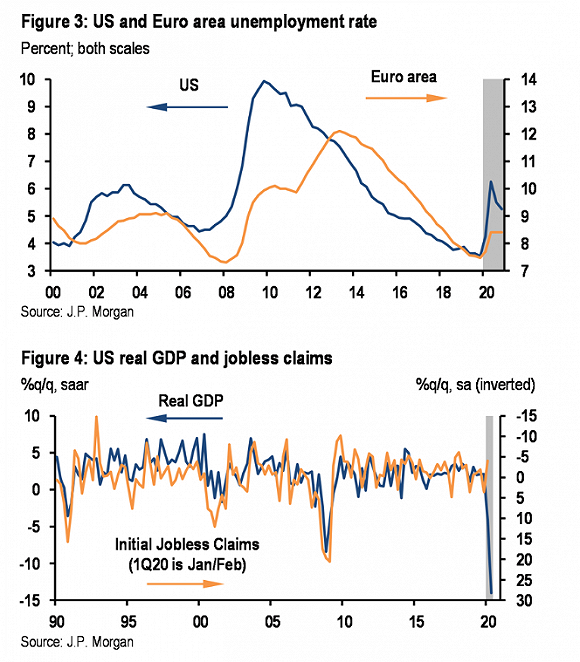

尽管摩根大通预计工业生产的崩溃将迅速恢复正常,但它预计失业率将受到更大的冲击,这将是它目前认为的更为严重的衰退的结果:目前,摩根大通预测,未来两个季度发达市场(DM)的失业率将上升1.6%。不过,摩根大通认为,与2008-2009年的情况一样,美国的经济增长比欧元区要快得多,即使幅度较小(图3)。摩根大通预计2020年美国GDP将萎缩1.5%,失业率到今年年中将升至6.25%,但随着经济恢复增长,到年底失业率将回落至5.25%左右。而最直接的是,预计未来几周,美国首次申请失业救济的人数将飙升至40万人以上(图4)。

现在,唯一的希望是,即将到来的大萧条将是有记录以来持续时间最短的一次。随着坏消息接踵而至,人们可能很自然地会推断,全球经济衰退将持续到2020年下半年。然而,摩根大通的基本预期仍是,3月至4月的大幅下跌将为2020年下半年全球经济增长的强劲反弹奠定基础。摩根大通预计,今年最后两个季度全球GDP将增长9%。

不过,他随后便驳斥了自己乐观的观点。Kasman表示:“由于上半年增长损失带来的收入冲击不太可能逆转,而且金融环境预计将持续收紧,我们还是预计,到2020年底,全球GDP增长水平将比爆发前的基准水平低2.1%。”

更重要的是,摩根大通表示,全球V型复苏将取决于以下三种催化剂是否能如预期般发挥作用:

1.年中前放宽疫情防控措施。

2.目标明确、协调一致的政策取得成功。

3.财政和货币政策刺激相辅相成,更早出台财政宽松政策。

摩根大通总结称:“如果经济活动年终可以从低迷水平恢复常态,并结合政策刺激措施,那么当前经济低迷的深度可以被视为经济强劲反弹的跳板。”然而,存在一个重大风险,即病毒暴发持续时间较长,经济活动仍受到限制。在这种环境下,风险上升,最初冲击的深度释放出负面力量,对经济的冲击扩大到2020年下半年。值得注意的是,那些在危机前已徘徊在生死边缘的公司可能没有足够的资本,甚至无法将信贷延期或者还可能会倒闭。经济活动中断的时间越长,企业倒闭的可能性就越大,对消费者收入和预期的反馈也就越大。”

简而言之,全球经济在第二季度肯定会陷入衰退,唯一的问题是,这种衰退是会持续到下半年和2021年,还是会在第三季度出现逆转。