简体中文

简体中文

一季度,市场煤价震荡走弱,4月后,市场整体下行预期仍强。

3月31日,界面新闻参加了由易煤资讯、一德期货联合举办的“动力煤二季度市场展望及产业风险管理”线上研讨会。

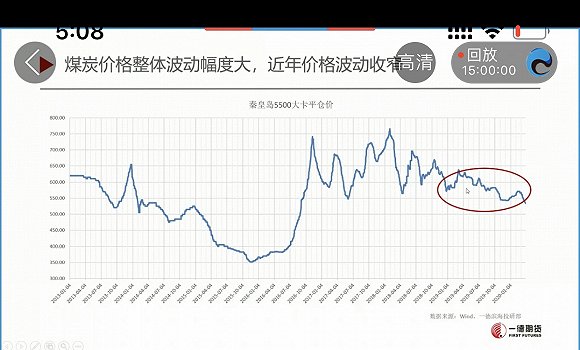

“截至3月30日,北港5500指数已下跌至540元/吨。”易煤网研究院总监张飞龙给出了最新煤价数据。

“煤价已达三年来的最低位。”张飞龙对界面新闻记者表示。

图片来源:一德期货

一季度,煤炭市场经历“供应早退”、“需求迟到”两个错配阶段,煤价震荡走低。

去年年底,西南地区密集发生矿难,山西、陕西、蒙西地区(下称“三西”地区)的检查趋严,加上年底贸易商悲观预期较高,供应提前退出,港口加速去库存,价格由1月初的547元上涨至春节前的560元/吨,涨幅约2.38%。

春节后疫情爆发,供应端复产不及预期,加上低库存下部分地区出现结构性短缺,价格进一步上涨至575元/吨。

自2月中旬开始,上游复产进程加快,多数煤矿逐步恢复正常生产,但下游复产缓慢,需求较差,导致各环节被动累库,沿海市场煤价转跌。3月中旬后,随着全球疫情爆发,市场悲观预期更甚,连破月度长协、年度长协价。

据汾渭产运销数据,截至3月26日,“三西”地区66家煤矿平均开工率较上期上涨2.52%,总库存较上期上涨13.6万吨,发煤利润较上期减少2.82%。

目前,下游沿海电厂日耗略有上涨。截至3月26日,沿海六大电厂日耗量58.7万吨,周环比增加3.7万吨,库存总量1765.40万吨,周环比减少4.1万吨。

截至3月30日,五大电(除国电)平均日耗为47.18万吨/天,同比去年下降16%。

张飞龙指出,需求回升已遭遇瓶颈。五大电日耗数据近期上行已明显乏力,4月进入传统需求淡季,其他能源尤其水电的替代性将明显增强。

“随着4月供求结构恶化,预计市场将继续探底,低点在510元/吨附近。”张飞龙表示。

“需求太差,叠加产能释放又快。”一德期货关大利对界面新闻记者表示,4月煤价走势大概率看空,但仍需要评估进口煤方面的影响。

眼下,海外疫情形势依然严峻,中国作为全球煤炭主要消费国之一,煤炭进口或受限。

中国煤炭资源网分析师赵静指出,近期进口煤到港量未见明显波动。

但她同时表示,在国内电厂需求增量及堆存空间有限的背景下,国内替代煤种供应相对充裕,市场煤价走低,4月国内部分电厂或率先暂停进口煤采购。

鄂尔多斯煤炭网认为,受疫情影响,进口煤数量和效率受到限制,电厂会将后续拉运重点转移至国内市场。此外,受新基建投资计划,以及晋陕蒙地区新一轮的安全检查支撑,预计煤价在3月底,最晚四月第一周止跌企稳。

张飞龙则指出,新基建涉及5G、数据中心、人工智能、工业互联网、充电桩、特高压、城际铁路和城际交通等行业,和传统基建相比,对煤炭下游的拉动系数明显下降。

张飞龙预计,二季度煤炭均价为525元吨,比一季度下降37元/吨,降幅约6.58%,不排除6月煤价在迎峰度夏备库的共振下小幅反弹。