简体中文

简体中文

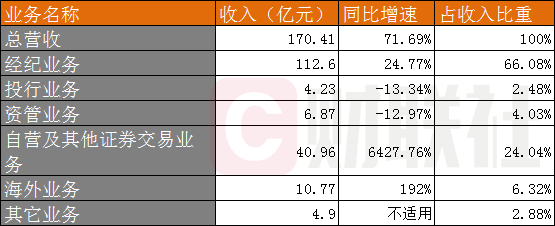

银河证券业绩迎来爆发!3月27日,中国银河证券发布年报公告,2019年实现营收170.41亿元,同比增71.69%;归属于母公司股东净利润52.28亿元,同比增81.09%。拟派发现金股利16.22亿元,每10股派发现金股利1.60元。

从业务构成来看,自营及其它证券交易业务、经纪业务是中国银河证券主要组成部分,分别占总收入的24.04%、66.08%。从增速的角度来看,自营及其它证券交易业务增速达64倍以上,但投行业务与资管业务增速下滑均超过一成。

营收增七成净利增八成,拟派现超16亿

3月27日,中国银河证券发布年报公告,2019年实现营收170.41亿元,同比增71.69%;归属于母公司股东净利润52.28亿元,同比增81.09%。基本每股收益0.52元,同比增85.71%;加权平均净资产收益率7.64%,同比增加增加3.24个百分点。

银河证券营收增速远超同行业平均水准,净利润增速与行业增速基本一致。

根据中国证券业协会公布的证券公司未经审计母公司口径财务数据,截至报告期末,133家证券公司实现营业收入3604.83亿元、净利润1230.95亿元,同比分别增长35.37%和84.77%

银河证券拟派发现金股利16.22亿元,每10股派发现金股利1.60元。公司同时表示,若于股权登记日因配售、回购等原因,使得公司股本总数发生变化,每股派发现金股利的金额将在16.22亿元的总金额内作相应的调整。

截至2019年12月31日,中国银河证券资产总额为3,156.66亿元,较上年末增加25.58%。发生较大变动的项目有:货币资金为703.29亿元,较上年末增加36.79%,主要为客户资金增加;融出资金为587.21亿元,较上年末增加31.57%,主要系融出资金业务规模增加;存出保证金为107.35亿元,较上年末增加103.48%,主要为境外子公司交易保证金及履约保证金增加。

自营业务增长超64倍,投行、资管增速双降

分业务来看,2019年经纪(证券经纪与期货经纪)业务收入112.6亿元,同比增24.77%;投行业务收入4.23亿元,同比下降13.34%;资管业务收入6.87亿元,同比下降12.97%;自营及其它证券交易业务收入40.96亿元,同比增6427.76%,海外业务收入10.77%,同比增192%。

自营及其它证券交易业务、经纪业务是中国银河证券主要组成部分,分别占总收入的24.04%、66.08%。从增速的角度来看,自营增速最高达64倍以上,但投行业务与资管业务增速下滑均超过12%。

证券经纪收入超77亿,佣金率下滑趋势使盈利空间承压

2019年证券经纪业务实现营业收入77.38亿元,同比增长3.28%。公司表示,主要由于证券市场指数震荡上行,股基交易量回升,公司把握市场机遇,创新财富管理业务模式,推进财富管理转型,证券交易佣金收入同比增长。

截至报告期末,公司机构与产品账户2.3万户,资产规模2.51万亿元,较2018年末增加14.38%,其资产规模占全部客户资产规模的73%。报告期内,公司机构与产品户股票基金交易量8684亿元(不含交易型货币基金),较2018年增加21.26%。

截至报告期末,公司代销金融产品保有规模1125亿元,较2018年末增长14%;公司上线“财富星-服务佣金”项目,共签约客户2.22万户

信用业务方面,截至报告期末,公司融资融券余额526亿元,比2018年末增加30.85%;公司自营股票质押业务余额279亿元,比2018年末减少25.40%。

研究与机构销售交易业务方面,报告期内,公司完成对内部单位、上级单位等提供研究服务近1400场/次,对外部机构客户提供研究服务3700多场/次。

展望2020年,公司表示,证券行业机构化和财富管理双轮驱动、蓬勃发展趋势明显,国内证券经纪业务在监管佣金底线下不存在零佣金压力,但佣金率下滑趋势使盈利空间承受长期持续下滑压力。新冠肺炎疫情的出现及国际资本市场的大幅波动对证券行业信用业务风险管理提出了进一步的挑战。

股票质押业务总体风险可控,但受前期粗放发展,叠加宏观经济下行压力、减持新规限制和券商处置手段有限,仍需理性展业。融券发展有望成为资本中介业务重要突破口。公司证券经纪业务将在符合行业监管规定的前提下,从创新服务能力、信息技术支持方面寻求突破,优化业务体系建设,从大类资产配置的顶层专业输出到分级投顾服务的标准化提供、专业人才队伍的培训建设、配套的绩效激励制度等。

报告期内,银河期货实现营业收入35.22亿元,较2018年增加129.81%。日均客户权益170.76亿元,较2018年增长8.97%;累计交易额6.95万亿元(单边),较2018年增长63.78%。银河期货资产管理业务管理资产总规模32.42亿元,管理产品35只。截至报告期末,银河期货共有8家分公司,39家营业部。

公司表示,2020年,期货市场将是加大开放的一年,成熟品种的国际化进程和品种供给速度将加快,衍生品工具体系将进一步完善。银河期货将持续提升对产业客户的专业化服务水平,巩固经纪业务市场份额;提升子公司收入贡献度;从广度、深度上做强期货资产管理业务;促进场内场外期权等业务协同发展;提高证券与期货业务协同质量与效率等。

资管业务受新规影响明显,收入下滑超过一成

报告期内,资产管理业务实现营业收入6.87亿元,较2018年下降12.97%。公司称,主要受资管新规及其配套政策影响,绝大部分存量业务在未完成规范改造前不得新增客户和规模,市场资产管理业务规模12.29万亿元,同比下降12.9%。

报告期内,银河金汇实现受托客户资产管理业务净收入6.31亿元。截至报告期末,银河金汇受托资产管理规模2133.25亿元,其中,集合资产管理业务受托规模551.83亿元,单一资产管理业务受托规模1532.78亿元,专项资产管理业务受托规模48.64亿元;年末管理产品数量291只(其中,集合101只;定向183只;专项7只)。

展望2020年,公司表示,目前,资管行业正处于转型发展的全新阶段。银行理财子公司的加速入场给券商资管带来较大挑战和压力,也带来重大发展机遇。发力自主管理、推进产品转型升级、构建差异化竞争优势将是公司长期的战略选择。2020年,银河金汇将围绕财富管理业务战略转型,以客户为中心,深化资管服务水平,积极进行产品供给侧改革,抓紧做好存量产品规范化改造,夯实投研与风险管理机制,推动向主动管理业务模式转型与发展。

投行业务萎靡,去年仅完成IPO项目1单

报告期内,投资银行业务实现营业收入4.23亿元,较2018年下降13.34%。

股权融资及财务顾问。报告期内,公司完成IPO项目1单,完成再融资项目7单(包括

可转债融资)。报告期内,公司股票主承销金额合计90.37亿元,较2018年增长66.27%。报告期末,公司在审IPO项目8单,在审再融资项目6单,在审并购重组项目3单。

公司表示,2020年将聚焦国家战略重点区域、聚焦核心城市、聚焦高新区和经开区,提升中投生态圈协同、国企混改、优质民营企业综合金融服务水平;同时,积极抢抓注册制改革机遇、再融资改革机遇、并购重组和行业整合机遇、区域市场发展机遇等。

承销债券合计570只,总承销金额719.10亿元。公司不断强化债券产品创新,2019年承销发行3只绿色债。

公司表示,2020年将继续加大债券承销力度,在加强公司业务协同的基础上,进一步发掘金融机构、平台公司、国有企业及优质民营企业的业务机会,同时积极发展创新业务,推进创新创业、扶贫及绿色债券业务发展,加速推动股债联动,更好的为公司战略客户提供服务

报告期内,公司完成了1单新三板推荐挂牌项目,5单新三板股票发行项目,募集金额8,010.24万元。

公司称,2020年将优化新三板业务布局,挖掘优质新三板企业,推荐进入精选层;继续加强内部业务协同,提高自身在投融资一体化服务、规范运作、战略规划等方面的全价值链服务能力,为客户提供持续综合金融服务。

自营及其它证券交易收入激增64倍

报告期内,自营及其他证券交易服务实现营业收入40.96亿元,较2018年增长6,427.76%。公司表示,主要由于公司持续推进自营及其他证券交易服务的体制、机制和业务的系统性改革,增强分散化投资,丰富投资品种,降低风险敞口,稳定收益水平。

报告期内,公司固定收益类业务规模稳步提升,其中,固定收益类量化投资业务规模增长较快,低风险利率债及利率衍生品持仓占比提升,利率衍生品交易量突破万亿大关,较2018年增长8倍。公司债券质押式报价回购业务(产品“天天利”)继续保持业内领先地位,业务规模及客户数量稳居市场第一,未到期余额为106.4亿元,投资者人数53.85万。公司获中金所国债期货业务首批做市商资格。

公司表示,2020年自营投资业务操作层面重点是应对市场波动,做好过程管理,在稳健的基础上把握结构性和阶段性的行情。其中,权益类自营投资业务需要多策略并举,开展多种量化投资策略及跨市场股票套利投资。固定收益类自营业务将继续以“固收+”策略为抓手,适时适度扩大债券规模,加大中低风险量化对冲策略规模。衍生品类自营投资业务力争保持上市基金做市业务的传统优势,并将做市品种拓展至场内期权品种上,积极拓展销售交易业务,为客户提供综合解决方案。公司做市业务将积极参与全国股转系统全面深化改革后的业务机会,提高做市业务的收益和质量。

另类投资方面。截至报告期末,银河源汇在投股权项目逾30个,投资金额逾10亿元,股权投资行业涉及先进制造、医疗器械、企业服务、消费升级、节能环保等国家重点支持的实体经济领域。受所投企业成功上市、资本市场回暖等有利因素影响,报告期内银河源汇资本实现营业收入人民币1.73亿元,较2018年增长140.28%。

海外业务方面。银河国际控股自2019年4月1日起对合资公司银河-联昌证券国际私人有限公司(“银河-联昌证券”)进行并表管理。报告期内,银河国际控股合并口径实现营业收入约合10.77亿元,同比增长192.00%。

员工人均薪酬48.7万,董监高获得薪酬超四千万

依据“本期工资福利总额=期末应付职工薪酬-期初应付职工薪酬+支付给职工以及为职工支付的现金”公式来算,2019年,中国银河证券员工获得的工资福利总额为47.83亿元。至2019年年末,银河证券共有员工9821人,粗算下来,银河证券员工2019年获得的平均薪酬为48.7万元。

高管薪酬方面,2019年度公司董监高共获得税前薪酬4121.8万元。高管薪酬超过200万的总计10人,其中,薪酬最高的分别是银河证券董事长陈共炎与董事会秘书吴承明,二人的薪酬303.14万元、308.8万元。