简体中文

简体中文

8月12日盘后,中国联通发布的2020年年中财报显示,其上半年营收同比增长3.8%,达1504.0亿元,净利润实现人民币33.4亿元,同比增加人民币3.3亿元。

从财报上看,此次中国联通营收及利润的增长主要驱动因素在于,成本上公司总体营销费用大幅下降,特别是用户发展成本;营收上,创新业务以及固网宽带业务实现良好增长。

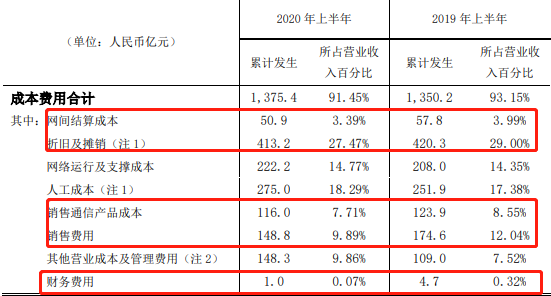

联通有意在降低成本。整体上看,2020上半年联通整体成本同比上升1.9%,达人民币1375.4 亿元。但从成本结构看,网间结算成本、折旧及摊销、销售通信产品成本、销售费用等成本项,与2019年同期相比都在收缩。

标红为同比下降成本项,图表来源:中国联通

特别是用户发展成本方面,财报显示,第二季度联通移动用户ARPU环比止跌回升,整个上半年,用户 ARPU同比提升0.2%,公司总体营销费用大幅下降。

另外,增长较多的则是网络运行与支撑成本,占营业收入的比重由上年的14.35%变化至14.77%,达到人民币在222.2亿元。中国联通在财报中解释称,这主要受通信电路使用费增长影响。界面新闻此前介绍过,5G基站较4G基站耗电较多,单个5G基站单租户年度费用超过2万,电费是运营商5G建设中的一项重要成本负担。

在营收端,产业互联网为主的创新业务,与对标家庭市场的固网宽带业务,在今年上半年成为联通的两个重要引擎。

固网宽带方面,受疫情防控常态化影响,家庭宽带组网与提速需求提高。财报显示,联通上半年,公司固网宽带接入收入同比增长5.9%,达到人民币219亿元。固网宽带用户净增240万户,总数达到8588万户。融合业务在固网宽带用户中的渗透率达到 60%,同比提升5个百分点。

2020年上半年,中国联通在北方主导区域和南方重点城市推出了三“千兆”融合产品(千兆5G、千兆宽带、千兆Wi-Fi),并且加快了智慧家庭系列产品的推广,对宽带接入业务和其他业务起了一定促进作用。

产业互联网方面,财报显示,上半年其产业互联网业务收入同比增长36%,达到人民币227亿元,占整体主营业务收入比例提高至16%,其公司主营业务收入人民币为1383亿元,同比上升4.0%。

产业互联网指的是To B的行业应用方向,根据财报,这227亿元产业互联网收入中,ICT业务收入人民币75亿元,同比增长39%;IDC及云计算业务收入达到人民币121亿元,同比增长29%;物联网业务及大数据业务收入分别达到人民币22亿元和人民币9亿元,同比分别增长55%和67%。

随着5G的不断铺开,相关的行业应用也在不断探索和落地。中国联通表示,面向政企市场,联通聚焦工业互联网、智慧城市、 医疗健康等领域,成功实现了5G应用商业化落地,引入了HD/4K/8K视频、AR/VR、云游戏等特色业务。

基站方面,2020上半年,中国联通与中国电信新增共建共享5G基站约15万站。截至目前,联通可用5G基站累计达到约21万站,其中联通自建超过10万站,在超过50个重点城市实现连续覆盖,并在部份省成功实现2.1GHz频段软件升级4G基站为5G基站,并通过SDR兼备3G/4G/5G功能。

另据联通预估,2020年全年5G资本开支为350亿元。按照规划,中国联通与中国电信力争三季度末提前完成全年新增共建共享5G基站25万站;年底前中国联通可用5G基站将超过30万站,覆盖全国所有地市 。

下半年,联通称,随着5G技术、网络、终端和应用的逐步成熟,公司将进一步深化开放合作,积极发挥联通5G竞争优势。