简体中文

简体中文

韩国最大化妆品公司爱茉莉太平洋没能止住业绩下滑的颓势。

10月28日,爱茉莉太平洋公布了第三季度财报,报告显示今年7月至9月,该公司营业收入为1.2086万亿韩元(约合人民币72亿元),同比下滑23%;实现营业利润610亿韩元(约合人民币3.64亿元),同比下滑49.4%;净利润更是较去年同期大幅下降93.7%,至70亿韩元(约合人民币4127万)。

爱茉莉太平洋的净利润较去年同期下降了93.7%。

今年第一季度,爱茉莉太平洋的净利润已同比下滑了41.9%,到第二季度净利润进一步下跌,同比减少93.1%。

该公司在报告中称,新冠肺炎的长期流行打击了其线下渠道的化妆品销售。

按地区看,爱茉莉太平洋在韩国的营业收入同比下滑27.7%至6727亿韩元(约合人民币40亿元)。由于国际旅客减少,爱茉莉太平洋的旅游零售渠道收入继续下滑;其他线下渠道销售额下降了两位数;但线上渠道表现出强劲的增长。

在亚洲、北美、欧洲地区,爱茉莉太平洋第三季度营业收入整体下滑13%至4232亿韩元(约合人民币25亿元)。由于许多地区暂时关店或缩短营业时间等举措仍在继续,加上游客人数减少,爱茉莉太平洋海外区域的线下销售仍在下滑。

值得注意的是,中国市场的线上销售在第三季度实现了超80%的强劲增长,主要由公司旗下高端品牌雪花秀参与天猫超级品牌日带动所致。

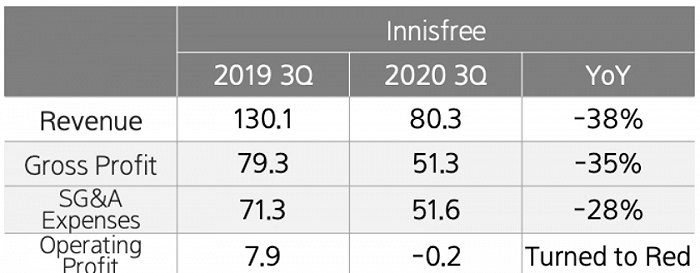

按业务来看,爱茉莉太平洋的高端品牌与其他品牌表现差异较大,几乎所有高端品牌在线上的销售都实现了强劲增长,但平价品牌如悦诗风吟(Innisfree)、伊蒂之屋(Etude)、艾丝珀(Espoir)、Aestura、Amos Professional的业绩皆不好看,营业收入分别同比下滑38%、33%、22%、12%、13%。其中,悦诗风吟的营业利润同比由盈转亏至-2亿韩元(约合人民币-118万元)。

悦诗风吟的营业利润同比由盈转亏。

事实上疫情爆发以前,

悦诗风吟的颓势就已显现。

自2017年起,悦诗风吟的业绩就开始走下坡了。到2019年,它的全球营业收入为5519亿韩元(约31亿人民币),比2016年的巅峰时期缩水了近2000亿韩元。

中国市场上,悦诗风吟的表现也不理想,这也让爱茉莉太平洋从4月便筹划收缩悦诗风吟在中国的线下渠道,预计2020财年将关闭至少90家在中国的亏损门店。这些门店主要集中在一二线城市。关店之后,中国市场将仅剩500余家悦诗风吟。

为扭转不利局势,爱茉莉太平洋也在不断调整应对策略。

针对高端品牌,除了继续扩张线上渠道外,它还强化了产品组合,今年新上市了雪花秀第五代润燥精华、兰芝NEO气垫、IOPE精华等;同时着重推动CUBE ME、Bro & Tips、BE READY等新品牌,以及增速较快的SOON+、RAREKIND等人气品牌的销售增长。

在平价品牌线方面,爱茉莉太平洋则加大了对线上平台的投入,并升级强化多个品牌的功能性产品线。比如,悦诗风吟推出了增强型抗衰老产品,Aestura推出了针对不同肌肤类别的新品。

此外,爱茉莉太平洋还重点强调了对中国市场的投入。

除将各大品牌的新品投放到中国市场上外,爱茉莉太平洋还针对伊蒂之屋在中国的线下渠道进行了重组,并将其引入了彩妆集合店The Colorist。

另一方面,爱茉莉太平洋还与中免集团(CDFG)正式签署了战略合作伙伴协议,旨在进一步加强与中免集团的合作关系,以有效应对以海南为中心迅速膨胀的中国免税品市场。

目前,爱茉莉太平洋通过中免集团流通网在80多个卖场销售雪花秀、兰芝、悦诗风吟、芙莉美娜等旗下品牌产品。