简体中文

简体中文

财联社2月3日讯,三只松鼠的第二大股东自其上市满一年解禁以来连续大额减持,消息面致三只松鼠今日股价大跌12%,除去一级市场交易给二级市场带来的波动,其本身也面临着增收不增利、行业竞争日趋激烈、供应链非自有等情况。

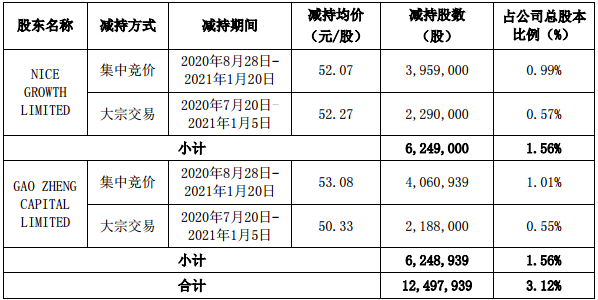

昨日盘后,三只松鼠公告,公司持股21.72%股东NICE GROWTH LIMITED及其一致行动人计划在6个月内通过大宗交易等深圳证券交易所认可的合法方式减持公司股份合计不超过2406万股,即不超过公司总股本的6%。

值得注意的是,1月28日,该股东NICE GROW THLIMITED及其一致行动人刚刚完成了上一轮巨额减持,合计减持约1249.7万股,减持均价在50元以上,合计套现数额超6亿元,占公司总股本的3.12%。减持完成公告发布后的三个交易日中,三只松鼠股价曾大涨11.5%。

2019年7月12日三只松鼠上市后,一年内股价距发行价涨幅超400%。上述早期股东解禁期一到即开始了其减持之路,2020年7月8日其原计划减持不超过3609万股,即不超过公司总股本的9%。而一级市场的投资者减持,往往会将交易波动传导至二级市场。

核心股东上一轮减持完毕后立即开启下一轮减持,有股民称“伤害性极强”。今日,三只松鼠股价大跌12.56%,盘中甚至一度跌超15%;收价45.51元距其8个月前的股价最高位已腰斩。

1月21日三只松鼠发布回购股份方案称欲增加安全边际并激励团队,当日股价大涨收于46.14元,如今该涨幅已尽数回吐。

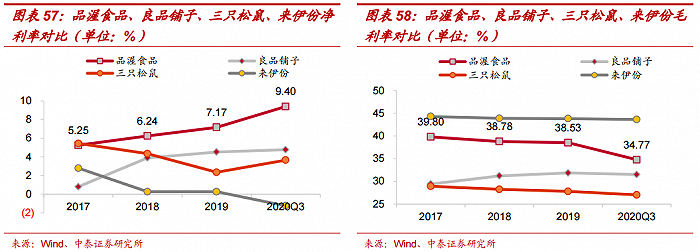

三只松鼠股价不断震荡下行的背后,是其放缓的增长速度。三只松鼠2017年-2019年毛利率分别为28.93%、28.35%、27.80%,据其最新披露(2020半年报),占营收一半的坚果产品毛利率为23.92%。净利润增长率此前也一路下行。但其营收却逐年增加。

中泰证券对比市场上三只松鼠及其竞品的财务数据,发现从净利率、毛利率数据看三只松鼠增收不增利的情况较为明显。

2020年初,良品铺子上市,百事也自好想你手中收购了百草味品牌,国融证券分析师张志刚称,休闲零食行业赛道大、品类丰富、细分赛道多,不同赛道市场规模与成长性各异,其中烘焙、熟卤制品、坚果炒货等成长与行业整合空间兼备,市场关注度较高。

但由于行业进入门槛低,产品同质化现象明显,目前行业仍处于成长与整合阶段,尚未出现全品类、全渠道龙头,市场竞争较为激烈,主要玩家业务模式不一。拥有优质供应链的企业有望实现对市场份额的收割与品牌地位的跃升。在此方面,三只松鼠与良品铺子目前均采取代工厂模式。三只松鼠近几年更是频繁更换供应商。

基于以上隐忧,新年以来各家机构对于三只松鼠的目标价有所下调,自80元以上下调至60元,今日大幅下跌后三只松鼠股价距离该目标价仍有约25%涨幅空间。