简体中文

简体中文

《科创板日报》(上海 ,记者 陈夏怡)讯 腾讯投资在一众互联网企业中表现亮眼, 今年一季度以来,先后共投资了29家企业,除了增持猿辅导、拼多多、哔哩哔哩等知名企业外,还成为了虎牙的第一大股东。

一直以来,“资本”是除了“流量”之外,捂在腾讯手里的另一把利刃。而腾讯对这把利刃的运用也可谓“炉火纯青”,其战投的策略和风格也更为“善变”。《科创板日报》记者对比发现,腾讯投资无论从覆盖广度还是数量来看均超过阿里。

启赋资本合伙人顾凯向《科创板日报》记者表示,现在确实是反周期投资的好窗口,有钱应该多投,“腾讯不是一般的投资视角,凡是需要流量的大赛道都有他们的身影,收割的流量也是自己的,自洽循环。”

本期,我们将关注在业界拥有“战投之王”称号的腾讯战投,这也是《科创板日报》推出创投系列报道后,第一家重点关注的产业资本。

背后的“操盘者

“投资是腾讯集团的核心战略之一”,2019年2月,腾讯总裁刘炽平在腾讯投资IF大会上如此说道。

而输出强大财技的核心人物,正是总裁刘炽平和首席战略官James,两人此前均来自于高盛。

刘炽平于2005年加盟腾讯,最初的职位是首席战略投资官,负责公司战略、投资、并购和投资者关系方面的工作。2006年2月荣升腾讯公司总裁。时至今日,刘炽平是腾讯无可争议的二号人物。

James此前是高盛纽约分公司的董事总经理,主要负责通讯、传媒及娱乐等行业的研究。2011年加入腾讯,全面负责公司战略规划和实施,投资者关系管理等工作。

在“刘炽平+James”组合带领下,从2011年开始,腾讯在投资的道路上“狂奔突进”。

此外,另有一位关键人物是在2011年加入腾讯,即目前担任腾讯投资并购部负责人的李朝晖。李朝晖自2011年加入腾讯之后,就主要负责腾讯在全球游戏产业链的布局,带领团队投资收购了CJ Games、Riot、Supercell、斗鱼等顶级游戏开发商和平台。

此后,李朝晖同时负责腾讯在O2O核心领域的投资战略的制定和实施,投资项目包括知乎,摩拜,链家,猿题库等。加入腾讯之前, 李朝晖担任贝塔斯曼亚洲投资基金投资总监,。

投资并购部和战略发展部均隶属于CDG(企业发展事业群)。在CDG的架构下,刘炽平的头衔为企业发展事业群总裁,紧随其后的是首席战略官James,李朝晖为公司副总裁也是投资并购部的负责人。CDG除 54包括投资并购部、战略发展部,还有国际业务部、投资者关系与国际传讯部、广告营销服务线以及支付基础平台与金融应用线。

腾讯投资也或多或少受到外部投资机构的影响。

最典型的是腾讯投资京东的案例,作为腾讯和京东背后共同的投资人,高瓴资本张磊是背后重要的撮合者和推动者。

《科创板日报》记者梳理发现,与腾讯合投次数最高的机构为红杉资本中国、经纬中国以及高瓴资本。其中红杉资本中国是与腾讯合投、下轮及上轮合作次数最多的投资机构。

善变的腾讯投资

腾讯投资部成立于2008年,事实上,其投资史就是互联网行业的变迁史。

第一阶段:2008年——2010年底

该阶段仍旧处于PC互联网时期,成立已满10周年的腾讯,依靠拳头产品QQ以及QQ空间等应用的改进,从用户规模的角度来看,已经是中国最大的互联网公司。

然而盛世之下暗藏隐忧,除主营业务之外,彼时腾讯的游戏业务还远未发展到如今日般壮大,但网易游戏优势明显。从广告收入来看,比拼不过百度。公司市值在2011年被百度超过,急需找到增长的第二曲线。

社交平台新时代来临,新浪微博、人人网大出风头,力压腾讯,

而在2010年7月,《计算机世界》刊登了一篇题为《“狗日的”腾讯》封面头条文章,指责腾讯对付竞争对手总是采取先跟随、模仿,然后利用流量、平台优势超越的手段。最典型的例子就是其与联众以及360之间的恩怨情仇。

在增长和外界舆论的双重压力之下,腾讯亟需转变。马化腾在腾讯“十二周年”给内部员工的邮件中谈到,“过去,我们总在思考什么是对的。但是现在,我们更多地想一想什么是能被认同的。”

这一时期腾讯的投资主要聚焦于游戏领域,包括:outspark、游戏谷等。

第二阶段:2011年初—2016年

马化腾曾让总办高管在纸上写下腾讯的核心竞争力,最后聚焦于两个词,一是流量,另一个是资本。

面对“抄袭”以及“让别人无路可走”的批评声,腾讯希望通过投资,去覆盖自己并不擅长的部分,“和别人一起实现梦想”,而不再沿用之前“先模仿再超越”的模式。

腾讯战投多联营、合营而非并购的基调也由此奠定。

伴随着移动互联网大潮的到来,2011年1月24日,腾讯宣布成立规模50亿元的腾讯产业共赢基金。而就在3天前,张小龙团队开发的“微信”上线了。

一改往日的“谨慎”作风,该基金在一年之内就进行了40多次对外投资,在成立之初就投资了艺龙、猎豹移动等项目。

2013年之后,本地生活服务和电商平台成为了战略争夺要点,腾讯投资更是“狂奔突进”,在这一时期投资了京东、搜狗、滴滴出行、蘑菇街、美团点评、饿了吗、猫眼、58同城等项目。“O2O”成为了这一时期绕不过的词。

第三阶段:2017年——2019年

2017年之后,随着移动流量的红利渐渐消退,“下沉市场”、“私域流量”等词被不断提起,智慧零售、微信生态圈和小程序成为腾讯的投资靶心。在这个时间段内,腾讯投资了拼多多、趣头条、名创优品、每日优鲜、好衣库等项目。

与此同时,抖音依靠算法分发的模式在短视频赛道中大获全胜,在这场流量争夺战中,出于防御亦或是遏制,腾讯不仅在内部复活了“微视”,同时也加码了对快手的投资。2017年后,快手一共对外融资了4轮,每一轮都有腾讯的身影。

2018年9月,年满“二十”的腾讯进行又一次组织架构调整,而本次改革的重点则是为了迎接即将到来的AI、5G、工业互联时代,一向在ToC领域傲视群雄的腾讯将要大举进军ToB领域。

以企业服务为例,2015年之前,腾讯对企业服务的投资仅是个位数,而2017年在这一赛道的投资为13起,2018年为17起,2019年达到18起,2020年仅一季度就有11起。

不过自2018年下半年开始,随着整体市场的资金冷却,腾讯投资的数量稍有回落,据IT桔子统计,2019年腾讯共投资了104起,而2018年为160起。

第四阶段:2020年以来

近日腾讯投资管理合伙人李朝晖在一次分享中表示,在后疫情时代,企业服务赛道将迎来春天,此外在To C领域也会迎来变局,“宅经济”流行,医疗、教育、文娱产业会迎来新的机会。

数据显示,2020年1季度,腾讯共投资了29家企业,在市值前十的互联网企业中位列第一。包括增持了猿辅导,拼多多,哔哩哔哩等知名企业。此外,在4月3日,腾讯继续增持虎牙,将投票权提高到50.1%,成为第一大股东,而其牵头的财团正在筹集一笔10亿欧元的贷款用于收购环球音乐的股权交易。

由此看来,腾讯对众多已投资项目的态度已不再仅仅满足在战略上的配合,而越来越强调控制和拥有。“把半条命交给合作伙伴”的投资色彩正在渐渐退去。

“有钱任性”,华睿投资董事长兼总经理宗佩民向《科创板日报》记者如此形容,互联网类投资他们长项,既是投资也是构建生态。

腾讯系VS阿里系

2020年1月的腾讯投资IF大会上,腾讯总裁刘炽平向外界表示,腾讯投资自 2008 年成立以来,共投出了超过800家企业,其中近 70 家已经成功上市,超过160家成为市值逾10亿美金的独角兽。

根据IT桔子统计,腾讯投资数量最多的领域为文娱传媒、游戏、电子商务和金融,分别投资了165起,91起,67起,65起。

从投资数量上来看,2011-2013年之间腾讯投资每年投资案例数不超过30起。2014年,腾讯的投资项目数激增为73起,并逐年上升,并于2018年达到顶峰,投资数为160起,2019年又滑落至104起。刘炽平在2018年初的腾讯投资年会上透露,腾讯所投企业新增的价值已超过腾讯本身的市值。

作为对比,阿里CFA武卫在去年投资者交流会上透露,阿里战略性投资价值约830亿美元,截至9月底,已经退出50多个投资项目、实现投资收益180亿元。有媒体拿到的数据提供商给到的数据显示,2018年阿里参与了70宗交易,总金额为546.6亿元;2019年阿里参与了37宗交易,总金额为125.4亿美元。

近年来,外界普遍认为腾讯投资多采取联营合营的方式,而阿里则多采取全面并购。

香颂资本沈萌在接受《科创板日报》记者采访时表示,腾讯的投资大多是策略性的,较少像阿里系一样做大笔收购或操作上市公司,因此多数都比较偏重技术研发颜色明显的项目。

国金证券分析师裴培认为,腾讯倾向于保持被投公司的独立性,鼓励内部的“赛马机制”。阿里则倾向于将对方全面纳入自己的体系,以强大的执行力取胜。

在腾讯投资IF大会上,刘炽平就表明,腾讯投资的首要目标是:在过程中创造价值,并且把绝大部分价值分享出去,仅留一小部分给腾讯自己。

而武卫则强调,阿里不做财务投资,每一笔投资都需要整合到阿里生态,通过投资产生更大的协同效应。

最能体现两者投资风格差异的案例反映在美团上。早在2011年“千团大战”之时阿里巴巴就投资了美团,还为其关停了口碑网,希望美团能成为其整体战略上的一环。然而阿里的强势以及其对美团在管理上的介入让美团心生芥蒂。之后,美团通过E轮、Pre—IPO轮以及战略投资引进腾讯等投资方,彻底倒向腾讯一边。

相比之下腾讯更像是“财务投资者”,只是从战略上进行单纯的整合和投资,并不把投资对象作为旗下的一个子公司。

在一次采访中,当媒体问及王兴,互联网圈中谁是他的朋友时,王兴只回答了一个答案——腾讯。并表示腾讯不管是创始人的个性、整个团队的气质还是业务战略,都能更好地和别人结盟。

《科创板日报》记者对比发现,腾讯投资无论从覆盖广度还是数量来看均超过阿里,但与此同时也面临着较多的争议。

在《腾讯没有梦想》一文中,作者评论腾讯正在逐渐变成一家投资公司,变得更为功利和短视,管理层“投行化”的背景使得其更重视投资回报率,而逐渐失去了内部的产品和创新能力,导致其在搜索、微博、电商、信息流、短视频等核心战场不断溃败。

而这样的批评之声并不在少数。

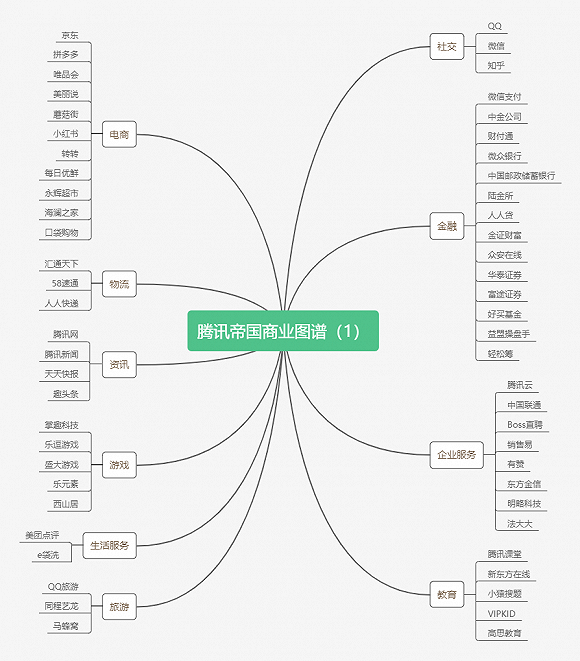

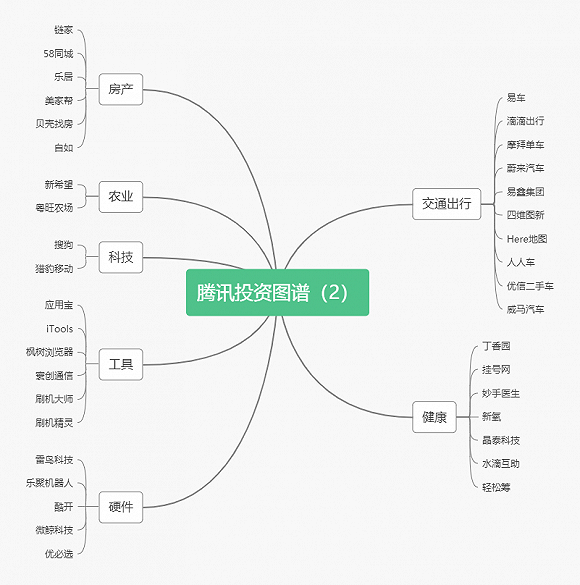

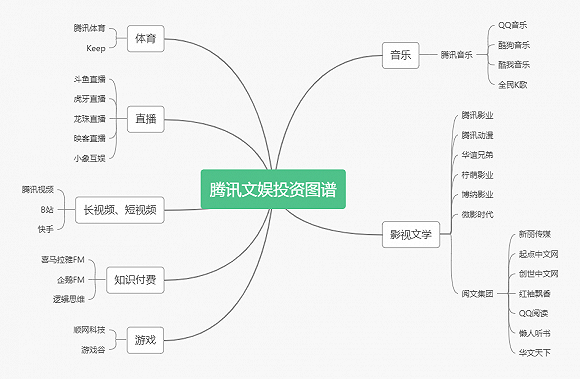

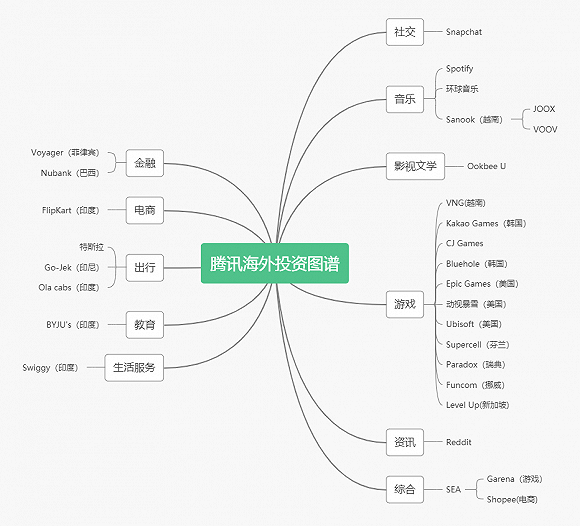

附:腾讯投资图谱整理