简体中文

简体中文

超413亿美元,同比增长1%。

这是2019年全球电影市场交出的答卷。从同比2016、2017年保持着3%左右的增幅,到同比2018年只有1%的微涨,全球电影市场的微增态势稳上加稳。

然而,全年北美市场的票房再次出现了小幅度的下滑,不及2016年的114亿美元。好在国际市场依然保持着一定程度上的增长,最终成功地拉动着整个全球电影市场的大盘继续微增。

其中值得肯定的是,在这样的微增大背景下,迪士尼仍展现出了强劲的增长势态,全球成绩一举突破110亿美元,实现了质的飞跃。

由此看来,迪士尼似乎并未受到流媒体的过多冲击。但实际上,传统院线与Netflix等流媒体平台的竞争已经成为了一个全球趋势。虽然好莱坞巨头开始在流媒体上加大布局,但这一动作的背后却是,其创作固化的难关似乎刚刚开始。

继续微增

全球大环境。

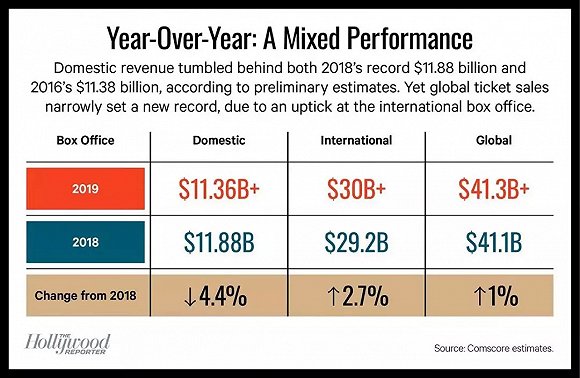

北美地区电影市场趋于饱和,基本已经成为了一个众所周知的信息。因此,2019年北美地区票房大盘落在了113.6亿美元,同比2018年下降了4.4%,这一现象似乎并没有引起更多的惊讶。

回看近几年的票房表现,北美地区的票房成绩基本呈现出了较为稳定的区间值,一直在110-120亿美元的范围内上下波动。其中,最高纪录为2018年的118.8亿美元。

与北美地区电影市场较为稳定的现状相同的是,2019年的国际市场和全球市场也都体现出了微增的趋势:2019年国际市场的票房突破了300亿美元,增幅为2.7%;而全球票房的增长更为“谨慎”,较2018年实现了2亿美元的增长,达到了413亿美元,保持了1%的微涨。

在北美地区票房较为稳定的基础上,再来看近几年国际市场、全球市场的票房表现,实际上,微增早已成为当下整个电影市场的一个大趋势。

从2015年到2019年,国际市场的票房大盘除了2016年出现了小幅下滑之外,基本处于较为稳定的小幅增长过程中,并在2019年达到了300亿美元的新体量。

而在北美地区票房的区间徘徊以及国际市场票房的“小步挪”的双重影响下,全球市场的大盘增长速度更加放缓,从前两年3%左右的增幅,逐渐放慢到2019年的1%。

值得注意的是,虽然继续微增已经成为一个必然趋势,但是全球票房1%的微增变化,这对电影行业来说并不是一个好信号。尤其是观影人次的半只脚已经踩上了“负增长”的拐点。

究其原因来看,其实是全球范围内传统电影消费模式正在受到新的消费娱乐模式冲击的具体表现,像是国内市场社交网络和短视频大幅分流了年轻观众,北美市场和大部分国际市场受到了流媒体极大的冲击。而这样的现状是在短时间内几乎不可逆转的全球大趋势。

同时,新的消费娱乐模式实际还在更新迭代之中,全球院线市场的未来发展将长期面临这种被大幅分流观众的难关,微增状态只会越来越长。

迪士尼的“爆发”

IP价值力。

与整体电影市场的大环境不同的是,正式完成了收购福克斯的迪士尼似乎呈现出了更为强势的增长姿态。

迪士尼依旧稳坐2019年好莱坞制片发行商中的第一名:其全球票房超过了110亿美元,这一数据较2018年73.3亿美元的成绩,增幅超过了50%;且远远超过了2016年76.1亿美元的最高纪录。

同时,迪士尼在2019年的北美市场票房成绩也有了很大突破,以38亿美元再次刷新2018年的历史最高纪录30.9亿美元;且市场份额占比首次突破了30%,达到了33.45%。

值得注意的是,迪士尼在2019年收获了不错的成绩,但这其中并没有算上已收购的福克斯的票房数据。

可见,完成了内部重组的好莱坞“五大”已经呈现出了逐渐明显的阶梯化产业格局,一二梯队之间有了明显界限:稳居首位的迪士尼与第二梯队在全球票房成绩上的差值越来越大,2019年已经达到近70亿美元。

回顾迪士尼在2019年的成绩单,全球票房TOP20的影片中,迪士尼独占其中8席,成为最大赢家。其中,前三甲均为迪士尼旗下的作品。

然而不难发现,2019年可以说是迪士尼大IP汇集的一年,这是迪士尼能够实现票房成绩“质的飞跃”的一大重要原因所在:无论是前三甲中的《复仇者联盟4》和《冰雪奇缘2》,还是稍后排名的《星球大战9》,都是有着成功前作的IP系列影片;而《狮子王》《阿拉丁》等4部由真人童话改编而来的影片,也是很大程度上借助了具有较大群众基础的童话IP。

此外,虽然抛开《复联4》,迪士尼在2019年引进国内市场的大部分影片表现并不如人意,但实际上并未影响迪士尼的整个增长趋势。尤其是,迪士尼在2019年实现了从70亿美元到110亿美元的全球票房大增长。

显然,迪士尼这些年来一直在打造的IP已经成功地形成了稳定的IP价值,在普遍微增的大环境下能够反哺着公司实现全球票房超过50%的增幅。这一点也正是迪士尼与其他好莱坞传统影视公司逐渐拉大距离的极大原因所在。

传统院线趋于固化

单一发行选择。

实际上,无论是讨论全球院线电影市场的表现,还是关注迪士尼的战略布局,都绕不开传统院线与流媒体之间的“天敌大战”。尤其是,以Netflix为代表的流媒体并不单单以北美地区为核心,整个海外市场都有更为积极的布局投入。

可以发现,随着Netflix等逐渐在海外市场斩获成果,流媒体对于传统院线生意的冲击不断加强,传统院线与流媒体之间的竞争已经演变成一种全球趋势,不再局限于单一地区。

因此,像是迪士尼等好莱坞巨头已经开始在流媒体上主动布局进行反击。但由于流媒体平台最大的价值之一在于满足观众对于观影便捷性的需求,目前看来好莱坞巨头入局流媒体大战,似乎只是加强了流媒体之间的激烈竞争,实际上根本改变不了当前传统院线生意被不断冲击的局势。

具体来看,作为大的制作发行商,迪士尼、华纳兄弟等好莱坞巨头都会优先将自家的“独家IP”内容上线到自家布局的流媒体平台上,用更具有群众基础的IP来与Netflix等流媒体平台的自制内容进行抗衡。

这一操作,恰好使得更小众的独立电影、艺术电影在好莱坞逐渐失去地位,只能委身于小的电影制作公司,或纷纷选择投向流媒体平台。尤其是,一些专注于传统剧情片的一线导演和演员。

而流媒体平台想要通过自制内容的提升满足自身的发展需求,自然也会通过极高昂的成本甚至是完全“溢价”的方式给予内容创作者支持,这也是为什么近几年Netflix等流媒体平台逐渐在传统国际电影节崛起的最大原因所在。

因此,相对于流媒体平台开始在内容创新上拥有竞争力,好莱坞整个传统产业体系的发行创作却在不知不觉之间陷入了固化,拘泥于超英大片等IP内容的打造,创新力开始减退。而这一发展趋势似乎在短时间内无法实现逆转,并不乐观。

从现在来看,整个电影市场长久下去仍将保持微增,虽然迪士尼的IP价值力足以反哺公司,但对于被流媒体冲击的好莱坞影片来说,“固化矛盾”已经开始成为了新的焦虑。

所以在未来,停滞的市场趋势不会有太大的转变,以好莱坞为首的传统院线在创造力的发展空间将会成为整个电影市场更为关注的难点问题。

(来源:界面新闻)