简体中文

简体中文

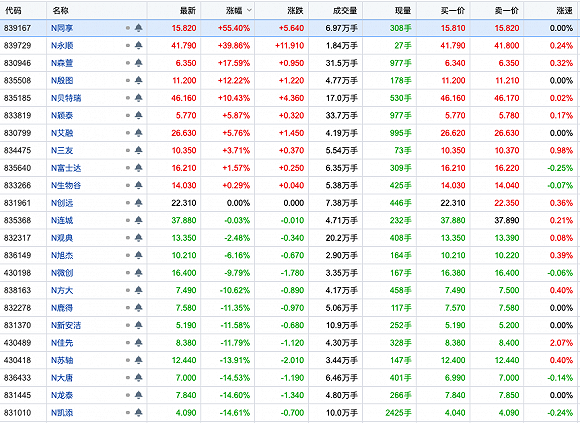

7月27日,新三板精选层开板,首批32家个股正式开启交易。但从市场表现来看,精选层首秀并不“风光”。

盘面上,首批32只精选层个股全线高开,但在9:15至9:25的集合竞价阶段,多数精选层个股股价就已出现明显下跌,至9:30后的连续竞价阶段,相应个股跌幅进一步扩大,快速翻绿。包括N恒拓、N凯添在内的10多只个股因盘中价格较开盘价下跌达到或超过30%、60%触发临时停牌,上演股价“过山车”。

截至7月27日收盘,32只精选层个股中,除去N创远收平外,仅有10只个股收涨。其中,N同享录得55.40%的最大涨幅。而剩余的21只个股首日全部翻绿,跌幅超过20%的就有4只个股,这也意味着这21只个股在精选层交易首日全部破发。

为何呈现“高开低走”行情?

“本以为打新精选层是无风险套利的机会”,不少精选层投资者表示,首日市场表现与想象中存在较大差距。

“前期市场投资者对新三板观望气氛较浓”。对于精选层首日表现,开源证券中小企业服务部负责人彭海指出,首批32家精选层企业合计募集资金超过94元,加上各个公司的老股流通盘,合计超过240亿。但从精选层首日情况来看,成交金额仅有34亿元,投资者观望情绪浓厚。

另外,彭海还表示,市场短期博弈加剧也是精选层个股首日分化较为严重、破发主要集中的原因。涨幅较好的公司换手率也较高。精选层股票公开发行后持有自由流通股份的投资者结构有所差异,前期市场博弈成分较大。

而在市场博弈过程中,精选层“老股”也扮演了十分重要的角色。与A股新股发行不同,精选层个股公开发行前已有存量原始股在市场挂牌交易,这批老股的持有者在精选层开板交易后普遍有较强的获利卖出意愿。

股转公司相关负责人曾表示,精选层企业持股比例在10%以上的实控人及其亲属,在精选层企业挂牌起一年内存在限售安排,持股比例在5%至10%的公司董监高,则需提前15天披露减持数量、原因、价格的预告。

也就是说,精选层首日老股抛压主要来自于持股比例在5%以下的部分。

“实际上几乎所有的精选层公司,在此次公开发行前均出现了老股东获利了结的情况。而接盘这批老股的投资者也希望在个股交易首日把手上的股票抛出,由此对个股股价带来了不小的压力”。有北京地区新三板资深投资者向界面新闻表示。

值得一提的是,除老股抛售压力外,不少精选层投资者均抱有“打新后,交易首日即卖出”的交易策略。北京南山投资创始人周运南就预计,打新投资者至少80%以上会准备在首日无涨跌幅限制时获利卖出,进一步加剧了精选层交易首日的波动情况。

除上述原因外,周运南认为市场对精选层二级信心不足。首批公开发行价定价偏高,开盘后立刻破发造成二级市场恐慌抛盘等等因素也是精选层首日高开低走的原因。

理性看待首日表现

虽然精选层“首秀’并不亮眼,当天的市场表现也为国内资本市场发展提供了新经验。

有市场人士即表示,市场化机制下,破发是正常现象。精选层发行定价完全市场化,不受市盈率约束。前期精选层发行受到市场热捧,网下询价投资者为了确保入围,可能导致询价结果偏高,发行价格反映了网下询价投资者对于公司的估值预期的同时,也包含了一定的盲目性和投机性因素。精选层开始交易后,很多投资者对科创板的投资态度更为谨慎和理性,导致精选层股票估值回归。

另外,精选层个股首日破发是市场走向成熟的标志之一,沪深市场在从主板到创业板、科创板的发展过程中市场对于新股破发的认识也愈发理性。随着发行常态化和注册制加紧推进,将进一步发挥市场在发行定价环节的作用,破发的出现对后续公司质量提出了更高要求,将进一步考验中介机构的专业能力和压实责任,同时也会逐渐培养投资者的风险意识,增强市场任性。

“虽然精选层首日出现了大范围的破发,但前期市场公认的优质公司仍然取得了一定的涨幅,成交量也得到释放”。另有从事新三板投资业务的投资机构相关负责人称,在精选层上市首日的情绪催动下,市场并未出现暴涨,这反映市场整体仍是在理性博弈,“创新层到精选层之间并没有明显的套利机会,这反而是市场稳定发展的好事”。