简体中文

简体中文

近日,一则“洛阳联通夜间休眠5G基站”的消息引起热议。

公开报道称,近期,中国联通洛阳分公司分别对已经入网的3种不同基站射频单元设备(AAU),分不同时段定时开启了空载状态下的深度休眠功能,比如对于正在进行单站验证的站点分时段开启AAU深度休眠功能(21:00-次日9:00)。

夜间休眠可以理解为一种弹性调节,是为了降低功耗,便于省电。中国铁塔方面告诉界面新闻记者,目前一个5G室外基站单租户平均功耗在3.8KW左右,是4G基站的3倍以上,单个5G基站单租户年综合电费约2.3-3万元/年。

根据中国产业信息网的预测,5G基站数量最终将是4G基站的1-2倍,达500-600万个。据此粗略估计,届时运营商支出将在1150亿至1800亿,而2019年三大运营商利润之和仅为1384亿人民币。如果条件未曾改变,那么5G铺开之后,电费成本一项或许将透支运营商的所有利润。

5G建设正在步入规模化扩张阶段,高昂的电费成本,对于此时的运营商是无疑是一项重大负担,而另一方面,5G营收端仍在早期增长阶段,行业应用的商业模式尚在探索,5G建设亟待降本增效。

单个5G基站年度电费超过2万元

我国电信基础设施建设运营主要采用中国铁塔建塔、引电建设基础配套设施,移动、联通、电信三大主运营商租塔、安装设备并进行网络运营的模式,运营电费由铁塔代运营商统一向电力部门缴纳。中国铁塔有关负责人称, 5G基站开通后电费成本远高于铁塔租费 ,5G基站电费已经成为行业的重要负担。

由于5G基站形态发生变化——从4G时代的BBU(基带处理单元)+RRU(射频处理单元)+天线,变为5G时代的AAU+DU(分布单元)+CU(中央单元),基站本身功耗大幅提升。其次,由于5G使用的频段更高,室外宏站覆盖范围较4G缩小。

因此,要满足同样覆盖目标,5G基站的部署密度将是4G的3-4倍。根据中国电信技术创新中心副主任杨峰义的估算,5G移动网络的整体能耗将是4G的9倍以上。

另外,由于5G基站建设往往需要占一定比重地占用其他业主土地,比如居民小区、园区、综合体、写字楼内的通信基站,过去较多的存在除电网企业外的社会资本投资建设了供配电设施,形成了供配电设施的电力红线,因此只能接入转供电主体的用电。

中国铁塔方面告诉界面新闻记者,长期以来转供电是造成高电价的主要因素之一,转供电平均电价达到了1.12元/度,是直供电平均电价的1.8倍以上,尤其是在目前5G建设重点覆盖的密集城区,部分区域转供电站址比例达到50%以上。

中国铁塔提供的资料显示,目前一个5G室外基站单租户平均功耗在3.8KW左右,是4G基站的3倍以上,单个5G基站单租户年综合电费约2.3-3万元/年。

根据相关机构的测算,到2022年,我国5G网络建设规模至少达到250万站。彼时,三家运营商5G网络能耗成本则至少将达到每年575-750亿元。

杨峰义表示称,2018年全年三家运营商的移动基站共耗电约270亿度,总电费约240亿元。“在同样覆盖情况下(完全替代当下基站),5G网络的能耗将达到2430亿度,电费达到2160亿元。”

据此推算,2019年三大运营商利润之和仅为1384亿人民币,如果5G营收端没有明显增长,那么5G铺开之后,电费成本一项或许将透支运营商的所有利润。

图源:图虫创意

运营商直面5G建设成本压力

前瞻产业研究院在一份报告中表明,

2020-2023年将是5G网络的主要投资期

。

当前,5G基站的建设进度在不断加快。按照工信部最新公布的数据,到6月底三大运营商在全国已建设开通的5G基站超过40万个,近期每一周平均新开通的基站都超过1.5万个。

根据移动、电信、联通三家运营商在可持续发展报告中披露的最新数据,2019年全年三家运营商共耗电617.11亿度,较2018年整体上升约9%。

中国电信在报告中提到,2019年总用电量上涨原因主要包括移动网络规模的扩大、5G网络建设以及IDC业务的快速增长等。

另一方面,从营收端看,业内人士告诉界面新闻记者,目前从国外5G网络应用情况看,行业应用的商业模式尚不成熟,主要依靠高清视频等既有业务推动公众用户流量增长,且单用户收入(ARUP值)未出现明显大幅提升,5G业务短期内难以成为电信企业新的业务增长点。

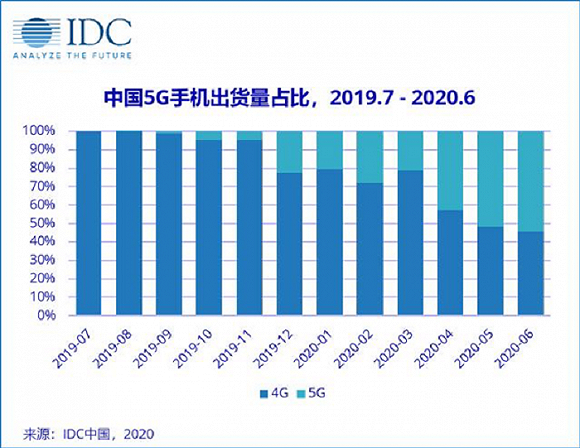

受疫情因素影响,To C的5G手机终端市场也相对有所萎缩。根据全球知名市场调研机构IDC的统计,截至今年6月底,中国5G手机的累计出货量已经超过6700万。工信部最新数据显示,截至6月底,已联网的5G手机达6600万部。

工信部数据显示,截至2020年4月,三大运营商移动电话用户总数为15.9亿户。 按照6600万计算,5G用户比例占比约为4% ,4G用户占比则达80%,5G用户的占比仍然很小,对5G流量的贡献也可想而知。

一边是快速扩张的5G基站建设,一边是尚在摸索的商业模式,运营商此刻正在直面着建设带来的运营成本压力。

在运营商最新披露的一季度财报中,三大运营商净利润同比数据皆显示下降。财报显示,一季度中国移动营收同比降低2%,净利润同比降低0.8%,销售产品收入同比降低34.9%;中国电信营收同比增长0.7%,净利润同比下降2.2%,网络运营及支撑成本同比上升9%;中国联通营收同比增长0.9%,净利润同比下降13.8%。

中国移动在财报中分析称,主要原因在于一季度受新冠疫情影响,C端手机终端以及物联网终端销售情况不佳,以及5G相关建设成本的提升。

摆脱阵痛,需要降本增效

每日经济新闻援引行业人士观点认为,任何一代网络技术升级换代在初始阶段,运营成本高企是必然要遭受的阵痛。而随着5G网络加快建设以及覆盖到位,必然引发5G用户的迅猛增长,网络利用率低、业务收入不抵电费支出的问题便迎刃而解。

虽然目前节点来看,有效的5G用户数比例仍然较低,处于早期阶段。但可以看出,5G在终端占比上不断扩张,趋势向好。

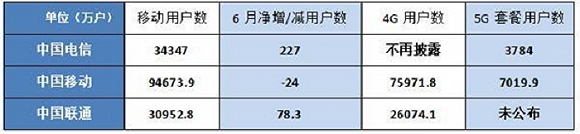

IDC数据报告中可以看出,相比于4G手机, 5G手机出货量占比正在逐月提高。 同时,三大运营商公布的5G套餐用户数也在7月份破亿,终端与套餐数量处在稳步增长期间。

来源:东方财富网

另外,随着国内疫情趋于稳定,国内手机市场和物联网市场亦逐步回温。8月初,市场调研公司Canalys发布的最新数据显示,中国手机市场在二季度开始触底反弹,与一季度相比,二季度出货量环比增长了25%。5月末三家运营商蜂窝物联网用户达10.97亿户,同比增长44%。

市场回温正在释放5G营收端的潜能,而在建设成本上,就能耗与电费问题,当前铁塔、运营商及各级政府等主体都在探索解决之道。

目前,山东、辽宁、山西、江苏、广东、海南等多省市政府已发布政策支持5G建设,通过推进基站供电“抄表到户”降低用电成本、加大财政资金支持统筹安排5G建设运营专项补贴,帮助运营商降低用电难度以及用电成本。

铁塔公司方面向界面新闻记者表示,一方面铁塔积极争取用电优惠政策,降低基站用电成本;并且推动转供电改直供电,计划于2020年完成50%的转供电站址改造,每年可节省电费近15亿元;另一方面,从设备方面,推出了“削峰填谷”解决方案 ,充分利用峰谷价差,节约电费;引入风、光、氢等清洁能源,降低用电成本;加强电费异常站点整治,杜绝电费“跑冒滴漏”。

降本增效与积极探索商业模式并行,短期阵痛过后,终端厂商、渠道商、内容提供商、运营商都将找准价值定位,积极探索新的产业模式,释放5G巨大的潜能。