简体中文

简体中文

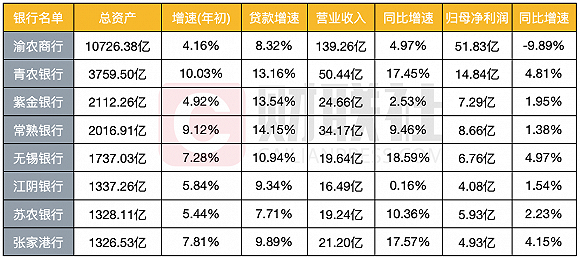

在上半年全国农商行净利润下降11.4%的背景下,8家上市农商行业绩表现相对较好,除渝农商行外,其他均实现正增长,但增速较2019年均有所下降,且均加大了对实体经济的支持力度,贷款增速均超过总资产增速。

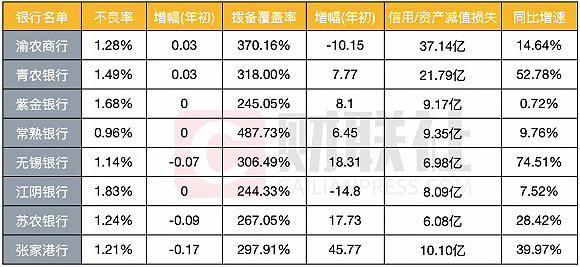

从资产质量来看,8家上市农商行表现则有所分化,2家不良率微升,3家微降,3家保持不变;6家拨备覆盖率提升,2家有所下降;均增加了资产减值损失的计提,但力度不一。具体分析来看,并非所有银行都夯实了资产质量分类及贷款减值损失计提力度。

贷款增速均超过总资产增速

从8家上市农商行总资产来看,截至6月末的排名情况与2019年末保持不变,其中常熟银行首次突破2000亿元,总资产超过2000亿元的银行增至4家。具体来看,部分银行总资产的差距也有所缩小,如常熟银行与紫金银行、张家港行与苏农银行。

8家上市农商行总资产的增长均源于贷款的大幅增长,贷款增速均超过总资产增速,其中紫金银行二者之差最大达8.62个百分点,张家港行最小仅2.08个百分点。

截至6月末,紫金银行贷款及垫款总额为1157.62亿元,较2019年末增长13.54%,占资产总额的占比提升至54.80%,但占比并不高。上半年紫金银行加大了对批发和零售业、租赁和商务服务业、建筑业等行业的贷款投放力度。

“紫金银行上半年贷款投放以对公为主,对公贷款结构有一定优化,零售信贷受疫情影响投放进度较去年同期有所放缓,预计下半年零售信贷节奏会有所加快。”中泰证券研究所所长戴志峰表示。

从业绩指标来看,除渝农商行归母净利润负增长外,其他均实现增长;且除江阴银行外,大部分为营业收入增速高于净利润增速。

财报显示,上半年江阴银行利息净收入、手续费及佣金净收入增速均较高,主要受公允价值变动损益大幅下降166.95%拖累了营业收入,营业支出为负增长。“公允价值变动损益大幅下降,主要系期末金融衍生品价格下降所致。”江阴银行解释称。

仅部分银行夯实资产质量分类

与大力支持实体经济表现不同的是,8家上市农商行并非均夯实了资产质量分类。截至6月末,仅2家不良率微升,其余6家下降或持平,但也并非不良下降就表明其未夯实资产质量分类,部分或加大了不良的处置力度。总体来看,江阴银行不良率最高为1.83%,常熟银行最低仅0.96%。

以青农商行为例,截至6月末其不良率为1.49%,较2019年末增加0.03个百分点;不良贷款余额为30.17亿元,较2019年末增加4.02亿元;逾期90天以上与不良贷款的比值即贷款偏离度为81.80%,较2019年末有所提升,表明其不良贷款认定标准有所放松。

再以张家港行为例,截至6月末其不良率为1.21%,较2019年末下降0.17个百分点,降幅在8家上市农商行中最大;不良贷款余额为9.53亿元,较2019年末下降0.29亿元;贷款偏离度为仅为46.80%,较2019年末下降超10个百分点,表明其不良贷款认定标准较为严格。财报显示,上半年张家港行核销不良贷款6.98亿元。

在资产减值损失计提方面,部分银行加大了计提力度,其中4家银行计提增长超过20%,其余4家低于20%,个别不到1%。

具体来看,截至6月末紫金银行逾期贷款占全部贷款占比为1.55%,尽管信用减值损失增长仅0.72%,但其中贷款及贷款减值准备为8.69亿元,较2019年末大幅增长98.10%,其他类资产减值损失有增有减。

再以江阴银行为例,截至6月末与2019年末的不良率持平,测算其不良贷款有所提升,不过其贷款和垫款减值损失增长7.00%,低于不良贷款增速。