简体中文

简体中文

继昨晚美股光伏股大涨之后,1月7日早盘,A股光伏板块延续上涨态势,隆基股份、通威股份等龙头继续创出新高,其中,隆基股份股价最近刚刚突破百元大关,总市值超过4000亿元。而在此番行情背后,以高瓴资本为代表的一众投资机构已赚的盆满钵满。

记者注意到,由于去年四季度光伏新增装机规模超预期,有望带动去年全年光伏新增装机超过40GW,根据机构的预测,今年一季度,光伏需求也将表现出“淡季不淡”的特征。在这一背景下,光伏行业近期已出现新一轮扩产的苗头,多家公司披露了扩产计划。

光伏龙头股价迭创新高

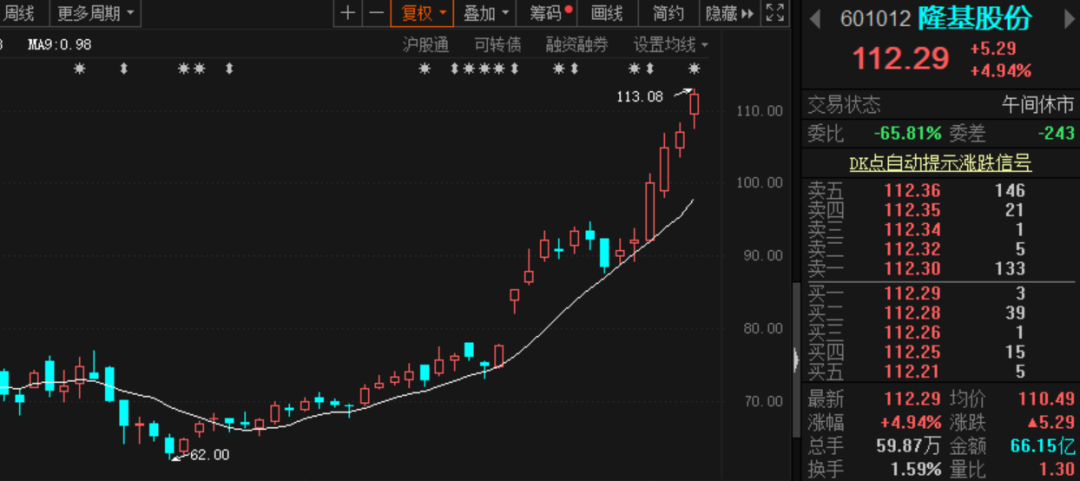

1月7日午间收盘,隆基股份报112.29元/股,涨幅4.94%,早盘一度涨5.68%,继股价突破百元大关后续创历史新高;通威股份早盘也创出44.2元/股的历史新高,午间收盘涨3.3%。两家光伏龙头背后都有高瓴资本的身影,在两家公司的投资中,高瓴资本已赚的盆满钵满。

去年12月20日晚间,隆基股份公告称,股东李春安拟通过协议转让的方式,向高瓴资本(使用“高瓴资本管理有限公司-中国价值基金(交易所)”账户)转让其持有的公司6%股权。本次交易的每股转让价格为70元,本次交易对价总额158.41亿元。

彼时,高瓴资本以70元/股的价格入股隆基股份,还被市场视为高位接盘,但短短半个月时间,在隆基股份股价不断创新高的情况下,高瓴资本在隆基股份的浮盈已经接近96亿元,浮盈比例超过60%。

除了入股隆基股份,高瓴资本不久前还参与了通威股份的定增。12月10日,通威股份披露了定增发行情况报告书,确定本次定增的发行价格为28元/股,发行股份数量2.13亿股,募集资金总额59.8亿元。

高瓴资本在本次定增中认购了5亿元,其他知名投资机构包括大成基金、财通基金以及睿远基金等。高瓴资本等一众投资机构在通威股份定增一役中的浮盈也超过了56%。

值得一提的是,在光伏龙头迭创新高的背景下,北向资金表现出了迥然不同的态度。去年12月31日及今年1月4日、5日,北向资金连续三个交易日减持隆基股份,东财choice数据显示,三个交易日的累计净流出额为9.1亿元,1月6日,北向资金转为流入,当日净流入1.3亿元。

记者注意到,除了A股市场,昨日美股太阳能股、光伏股继续大幅上涨,太阳能ETF-Guggenheim大涨8.67%,SunPower飙涨20%,瑞能新能源大涨14%,Sunworks大涨16%,Sunrun大涨16.5%,第一太阳能涨8%,晶科能源涨超6%。

光伏大单及扩产不断

岁末年初,光伏行业大单频出,福莱特在去年12月30日晚公告,与晶科能源及其子公司签订销售光伏压延玻璃的战略合作协议,晶科能源在2021-2023年三年内向公司采购59GW组件用光伏压延玻璃,预估合同总额约141.96亿元,占公司2019年总资产的约151%。

在释放大单利好的同时,福莱特还披露了一份扩产计划,公司全资子公司拟投资约43.5亿元建5座日熔化量1200吨光伏组件玻璃项目。

根据福莱特业绩预告,公司预计2020年净利润为15亿元到16.60亿元,同比增加109.2%到131.52%。报告期内,公司主要产品光伏玻璃受益于光伏市场的强劲需求影响,销量和售价均出现增长,主要原材料、能源价格下调。

继福莱特之后,亚玛顿1月3日晚公告,公司与晶澳科技签署战略合作协议,拟于2021年1月至2022年12月期间向晶澳科技销售光伏镀膜玻璃,预估销售总金额约21亿元,占公司2019年营收约177.31%。

扩产方面,近期也有不少企业放出大招,除福莱特以外,还包括协鑫集成、晶澳科技、洛阳玻璃等。协鑫集成在去年12月30日晚间公告,拟在四川乐山市高新区投建年产10GW光伏电池生产基地项目,项目总投资约43亿元(含流动资金),分两期执行。项目建成达产后,10GW光伏电池年产值80亿。

同样是在去年末,晶澳科技公告称,公司全资子公司晶澳太阳能计划投资58亿元,在包头装备制造产业园区内建设年产20GW拉晶、20GW切片项目。晶澳科技表示,该项投资有利于进一步扩大公司大尺寸硅片生产能力。

此外,洛阳玻璃正着手启动定增,拟募资不超20亿元,投资于太阳能装备用光伏电池封装材料项目和偿还有息负债及补充流动资金。目前,该太阳能装备用光伏电池封装材料项目已分别获得合肥高新区经贸局、桐城市发改委备案,相关环评手续正在办理中。

去年光伏装机超预期

最近的报道显示,去年12月,国内光伏并网预计超15GW,预计将大幅超出市场预期,全年装机有望超42GW。根据国家能源局数据,2020年前三季度全国新增光伏装机18.7GW,意味着第四季度单季新增装机将显著超过前三季度总和。

事实上,无论是2060年中国实现碳中和的远期目标、还是气候雄心峰会上明确2030年1200GW以上的中期目标、以及2021年中国可再生能源新增120GW的近期目标,都意味着光伏行业有望迎来快速的增长。

国际环保组织绿色和平在近期的一份报告中指出,光伏发电相对于其他能源,有着无可比拟的成本下降速度。相关数据显示:到“十三五”末,我国光伏累计装机约240GW,是“十二五”末的5.6倍;从制造端看,多晶硅价格下降24.9%,硅片、电池、组件价格下降50%以上,系统造价也下降了47.2%。

绿色和平还指出,光伏成本的下降有着明显的持续迭代特效。经过20余年的发展,光伏硅片经历了多晶到单晶的更替,未来还有异质结等新技术路线;硅片尺寸也经过多次迭代,提前进入到M12时代;组件功率也于2020年下半年全面迈入600W+的门槛。光伏产业升级与技术迭代,带来的是光伏发电成本持续降低。

华创证券认为,今年一季度,在递延装机的竞价项目逐步释放的背景下,光伏需求也有望呈现同比高增长。全球范围内看,开始加速推动“绿色发展”,推动可再生能源建设,光伏需求料将迎来中期的加速,建议重视龙头公司投资机会。