简体中文

简体中文

【亞太日報訊】前幾天有壹篇刷爆朋友圈的文章,大意是中國方便面成了美國監獄中最值錢的“硬通貨”。我最喜歡的壹部電影就是《肖申克的救贖》,裏面關於香煙是監獄流通貨幣的印象記憶尤新。而今天才發現,香煙的時代已經過時。便於保存的中國方便面才是美國監獄中最值錢的東西。

雖然美國監獄的方便面很值錢,但是中國本土的方便面市場銷量卻壹落千丈。

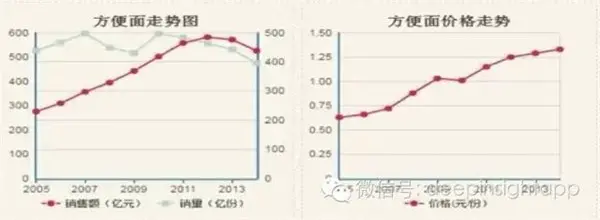

康師傅剛發布的2016年半年報顯示,上半年凈利潤6968萬美元,同比降低64%。方便面營收15億美元,同比降13%。二季報成為公司歷史上最差業績。事實上,方便面整體行業銷售早就開始不行了,連續四年出現了下滑。而今天,康師傅的利潤暴跌僅僅是壹個引子,大家突然發現:原來方便面賣不動了。下面這張圖反映了很簡單,而深刻的事實。

康師傅:低利潤率殺死了別人也殺死了自己

方便面為什麽賣不動了?有人說消費升級,有人說渠道變革。裏面的原因多種多樣。《浪潮之巔》中吳軍說過,壹個公司最核心的就是其基因。這是對我影響最大的壹個觀點。而方便面今天的窘境,也來自於其二十年前成功的基因。

方便面最早進入中國是1986年。在我的記憶中,大概是1991年,就知道了康師傅紅燒牛肉面。作為壹家臺灣企業,康師傅在中國的Marketing無疑是成功的。雖然僅僅比統壹早15天來到中國大陸,但康師傅改良出了適合內地人口味的紅燒牛肉面,受歡迎程度遠遠超過了統壹的鮮蝦面。壹度,康師傅在國內方便面市場的份額超過98%。紅燒牛肉面至今依然是康師傅最經典,最受歡迎的壹款產品。

看到這裏,大家不覺得奇怪嗎?20多年過去了,難道中國人的消費習慣,口味都沒有改變嗎?為什麽20多年前的老產品,今天依然還能賣座?

方便面絕對不是可口可樂,麥當勞。況且這兩大企業,過去20多年做了許多口味的改良。我們小時候吃的光明牌冰磚,大白兔奶糖,紅包橘子汽水,喜樂乳酸菌飲料今天都不行了。唯獨這個紅燒牛肉面,居然還那麽暢銷。背後是康師傅對於渠道,和市場推廣的認知。我們看到上面那些不行的國有品牌,雖然當年質量很好,但是品牌推廣,企業經營上遠遠不如理念更先進的臺灣企業。這也是為什麽我們發現,方便面這個行業其實做大的國內本土企業不多。臺灣企業在管理,成本控制上遠遠比國內企業牛逼。但是,以前的成功恰恰為今天的敗局埋下了伏筆。

這裏說幾個小故事。

1998年統壹為了縮小和康師傅的差距,采用的手段是降價+大規模廣告。2003年由於國際棕櫚油價格暴漲,統壹和康師傅本來是要壹起漲價的,但康師傅卻沒有任何動作。所以我們看到,方便面行業壹開始的基因就是低價策略。我的成本比妳更低、運營能力強、效率比妳高,就可以幹掉妳。最終,我只要壹點點的利潤就可以了。

方便面的競爭歷史上,有個小插曲,是統壹研發出來的老壇酸菜面。統壹經歷了十年的產品研發,終於出了壹款爆款:老壇酸菜面。通過這個爆款,也大幅縮小了和康師傅之間的差距。然而,康師傅馬上通過補貼渠道,利用自己渠道的優勢推出了類似的產品打壓統壹。這裏,我們又看到了另壹個關鍵詞:渠道優勢。

看完故事,我們再看壹組數字:1986年中國方便面平均售價0.35元/包。在我印象中,1991年的紅燒牛肉面大概是1.5元。那時候人均可支配收入100元以下。今天方便面平均售價1.5元,人均可支配收入已經超過2500元。紅燒牛肉面的售價差不多4元。

由於壹開始兩大臺灣企業就是拼命通過價格戰搶占市場,導致中國國內方便面市場壹直出於低端產品為主的局面。過去20年,物價,人工,房租,原材料都暴漲。但是方便面價格沒怎麽漲,這反而說明了壹個問題:方便面市場根本沒有產品定價權。任何創新,高端的產品只要推出,就被價格戰打死,就被有渠道優勢的企業打死。這也導致今天國內方便面市場的品種,和20多年前差別真的不大。但中國人整體收入出現了很大增長,中產階級掘起後,消費升級爆發。

事實上,我今天還在吃方便面。但主要從互聯網渠道買日本進口的方便面。許多方便面要10元以上壹包,但味道真的很好。我們去看日本,作為全球最愛吃面的國家之壹,方便面市場有明顯的分層。妳可以在這裏買到低端便宜的方便面,也可以買到比較貴的、高端的方便面。但在中國,方便面從壹開始出身的基因就是低端,這也為過去幾年的銷量增速下滑埋下了苦果。

渠道變革+個性化消費需:吞噬低價的方便面

渠道變革對快消品的打擊是巨大的。過去消費品的核心就是渠道。也就是說,如果妳能把產品在全國壹、二、三線城市的超市,小店展示出來,妳已經勝利了壹大半。大部分人對於品牌的認知來自於兩塊,廣告和實物展示。我曾經問丈母娘,為什麽買某某品牌的醬油。她說,因為各大超市裏都有這個牌子,那壹定是名牌。但是今天,互聯網電商變革了渠道。越來越多的人去網上買東西,對於新產品的品牌,產品都能很快接受。傳統的渠道優勢逐漸消失。這是非常致命的。

過去十年,那些大消費品牌都在布局渠道。未來,產品要好是關鍵。即使有了渠道,質量不行也沒用,消費者並不傻。第二個是消費者結構。有人說農民工少了,我覺得更關鍵在於新壹代,沒有“挨過餓”的年輕人成為了消費主力。他們有強烈的個性化消費需求。而以方便面為代表的快消品,卻沒有給這些人準備太多的選擇。大家以為選擇很多,但真正有價格分層,有個性化的產品太少太少。

對消費品的思考:存量變革

中國消費品,將迎來來存量競爭時代。壹個是1980年到2010年,另壹個是2010年到2030年。第壹個時代是增量經濟時代。那時候無論生產什麽基本上都能賣得出去。20年間中國所有消費品基本上依靠四種力量成長:市場基數增加,品類滲透,品類升級,市場份額擴大。未來的10年,在傳統的衣食住行越來越被滿足之後,消費行業進入存量時代。符合新壹代消費人群的產品:優良的品質,互聯網品牌,新的消費習慣。而過去傳統模式的消費品會被闡釋市場份額。最終結果就是行業結構出現巨變。從增量到了存量,符合新消費人群特點的產品會起來。有些會不行了,比如方便面;有些可能會穿越大周期,比如茅臺,白酒行業的LV。

第二層變化是互聯網渠道對於傳統渠道的顛覆。過去傳統消費品依靠渠道建立品牌,誰的渠道強就會對塑造品牌產生正反饋。我發現那些50和60後的大叔大媽們,對於能夠展現在各個小店,商超,大賣場以及便利店的消費品牌特別敏感。他們會直觀認為經常看到的消費品就壹定是“名牌”。所以過去渠道是壹切消費品的最核心壁壘。然而進入新的移動互聯網時代,傳播以無邊際的速度擴張。在物流發達,移動互聯網完成滲透,電商時代的新背景下,互聯網所帶來的新渠道模式已經開始了對於傳統渠道的顛覆。所以,品質會越來越重要。這也是為什麽我們看到過去幾年類似於三只松鼠這樣的85、90後消費品快速掘起,依托互聯網的線上渠道和品牌營銷。今年上半年其銷售額已經突破了25億元,超過了2015年的總和。如果我們對比日本,也會發現在人口紅利結束後,消費者需求越來越小眾,越來越個性化。

方便面的魔咒,僅僅是壹個開始。未來,我們會看到越來越多不符合新時代的消費品慢慢隕落,就像那些充滿我兒時記憶的消費品已經逐漸消失。而真正屬於新人類,新時代的消費品會塑造壹批新的千億市值公司。品質和消費者體驗壹定是第壹位的。過去人們為商品付費,未來人們會為服務付費。

最後,對應開頭,引用壹句《肖申克救贖》中我最愛的臺詞:Some birds aren't meant to be caged, that's all. Their feathers are just too bright。(微信公號點拾)