简体中文

简体中文

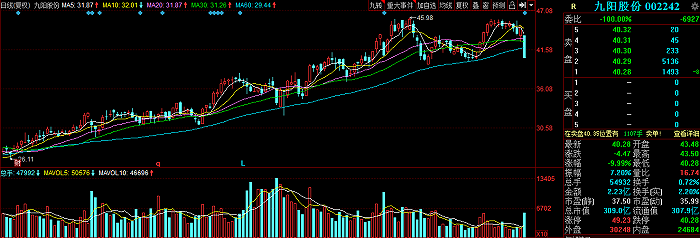

10月27日早盘,小家电龙头九阳股份低开后便快速下挫。仅仅过了12分钟,该股股价就闪崩跌停。截止发稿,九阳股份每股报价为40.28元,跌幅为9.99%。

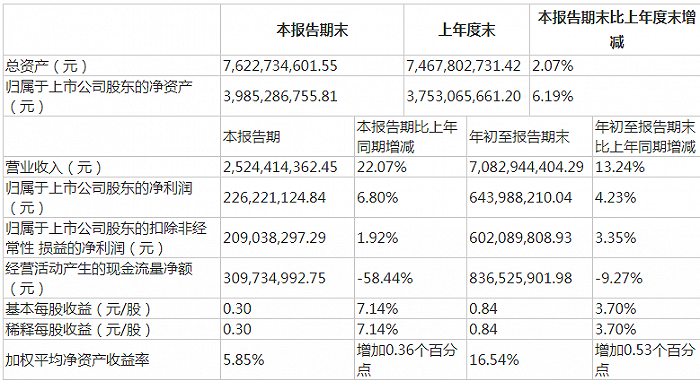

10月26日晚,九阳股份发布2020年三季报显示,今年前三季度公司实现营收70.83亿元,同比增长13.24%,其中第三季度实现营收25.24亿元,同比增长22.07%;实现归属于上市公司股东的净利润6.44亿元,公司收入利润均实现了较好较长。同时,该公司在社交电商、在线直播、O2O新零售等不同领域实现跨界运营,努力将不用手洗破壁机、不用手洗豆浆机和新一代蒸汽饭煲为代表的SKY系列产品价格进入主销价位段。

在业绩稳增长以及公司前景不断向好的态势下,九阳股份不仅不涨反而跌停,究竟怎么回事?

九阳股份三季报相关数据显示,该公司经营活动产生的现金流量净额同比下滑9.27%,说明该公司在经营领域投入有所放缓。同时,报告期内财务费用较上年同期下滑90%,主要系本期利息收入增加所致,这也说明九阳股份在家电主业收入方面也进一步放缓。此外,扣非净利润较去年同期增长仅为3.35%,而去年同期这一数据高达25.2%。业绩增长不及预期或为该股暴跌的原因之一,多家券商相关的最新观点也体现这一点。

广发证券最新研报指出, 九阳股份收入增速环比加快,但归母净利增速慢于收入增速。 盈利能力有所下降主要由于三季度毛利率下降。具体来看,主要是因为小家电行业整体线上销售占比提升,价格竞争激烈所导致。此外,虽然公司产品海外需求旺盛,但外销毛利率低于内销,收入结构的变化导致毛利率下降。这些综合因素使得九阳股份毛利率下降幅度大于净利率,因此广发证券下调了九阳股份的目标价,目标价由之前的48.1元/股下调为46.21元/股。

光大证券也表示, 虽然九阳股份2020三季度收入同比增长22%,但盈利能力低于预期。 拆解来看,九阳品牌内销线上同比增速回落25%左右,线下同比下滑20%左右。同时旗下尚科宁家中国实现收入4200万,增量较为有限。从奥维数据跟踪来看,2020三季度鲨客品牌线上零售额中80%依然来自拖把品类,其他品类未能快速放量。

从公司股价来看,自2018年11月份以来,九阳股份持续保持近两年的上涨,两年内累计上涨幅度超过240%,自今年下半年以来,该股股价更是屡创新高。同时,近期多只高位白马股、蓝筹股因业绩不及预期接连发生暴跌事件。10月21日紫光国微因业绩不及预期而封死跌停、10月26日贵州茅台也因为同样的原因开盘大跌超过5%。在近期高位白马频发闪崩的市场环境下,九阳股份也难逃暴跌命运。

值得关注的是,目前多只白马股、蓝筹股处于高位,同时市场传闻称北上资金已然进行调仓换股。从沪股通、深股通前十大成交活跃股来看,10月份以来,共有43只个股现身前十大成交活跃股榜单。此外,近期上市公司三季报正火热披露中,高毅资产、淡水泉投资、景林资产、重阳投资、保银投资、礼仁投资、盘京投资、凯丰投资等知名投资机构也在今年三季度震荡行情中,积极调仓换股。资金高低位切换以及新的资金配置或也成为该股下跌的原因之一。

在10月27日的券商晨会上,财信证券认为,预期差导致白马闪崩,带动指数下行,而市场投资风格的切换导致的高价股内机构抱团的瓦解。板块配置方面继续推荐顺周期,风格建议警惕高位股。

国泰君安认为,站在当前市场,盈利修复周期有望持续到2021年第二季度,市场的关键更在结构,尤其是优选科技与可选消费。

山西证券则表示,短期建议投资者不宜盲目操作,目前可选消费主线行情或将持续,可适当关注其中业绩增长确定性较强的上市公司。