简体中文

简体中文

记者

| 苗艺伟

3

月

1

日,国际

知名

评级机构穆迪发布一份有关中国金融科技领域的报告。在这份

名为

《金融科技监管新规对金融及非金融行业的信用影响不一》的报告中,穆迪

表示,从

2020年下半年以来,

中国对金融科技活动执行一系列更严格、更广泛的监管,将抑制金融科技无序增长导致的系统性风险,从信用角度来看,上述监管立场转变意义重大

,

不过,

其对金融科技具体参与方的信用影响各异。

穆迪表示,

中国的金融生态系统已经因多年来不断兴起的互联网活动而发生了变化,强大的金融科技应用提高了效率,降低了交易成本,并使金融体系更具普惠性

,

此类活动帮助金融科技企业积累用户数据,并主导传统金融机构无法企及的金融中介过程。这种情况赋予其类似于寡头垄断的市场力量,在本轮监管措施出台之前,寡头垄断情形基本上没有得到遏制。

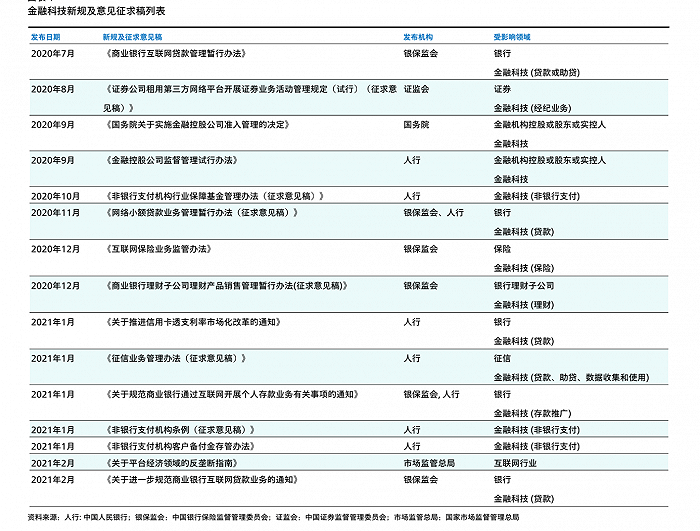

自

2020年下半年以来,中国

金融监管部门

发布了一系列强化金融科技活动监管要求的规章制度,密集发布的超过

15个金融监管新政,几乎涵盖了

包括

银行、证券、保险、

基金、

小额贷款、金融中介等

大

多数金融门类。

穆迪表示,中国政府

显著

加强对金融科技活动带来的金融风险的审查

,

新规重业务实质而轻形式,中国政府将政策框架的覆盖面扩大到了所有金融活动参与方,并统一了从事类似金融活动的金融机构和金融科技公司的监管规定和业务标准;

同时,

这些金融新政在维护系统稳定和促进金融创新之间实现平衡,逐步形成的金融科技政策框架将减少监管宽松的金融科技增长带来的系统性风险。

穆迪助理副总裁

、分析师李燕表示:“中国金融科技行业参与方将不得不适应更严格的监管,而更广泛和更强有力的监督将导致金融科技行业的增长和投资在一段时间内放缓。这一新框架将涵盖所有金融机构和参与金融科技的非金融企业,并使从事类似金融活动的金融机构和金融科技企业的监管规定和业务标准实现一致。”

"

因此,中国政府需在维护系统稳定和促进金融创新之间实现平衡,不过仍会有强有力的政策激励措施来鼓励未来金融科技创新,以支持经济发展和金融普惠。

"

李燕补充道。

具体来看,穆迪在报告中指出,

这些

相关政策对中国金融科技企业、金融机构和证券化市场的信用影响不一

。

对于

从事网络贷款类

金融科技公司来说,金融科技公司面临的调整风险最为显著,原因是监管环境趋紧可能需要对其金融服务业务模式作出重大调整。

例如,

金融科技公司需要满足资质、业务范围、资本、杠杆、资金来源以及与互联网平台和金融机构合作

等方面的综合要求。经营网络小贷业务的金融科技公司的信用风险将上升,因为其将不得不承担更多出资风险。

相比之下,在线支付业务是受现行法规影响最小的一个领域,

穆迪

预计,大多数从事该项业务的公司不会面临重大变化,不过业内最大的公司须接受新的反垄断法的约束

,

预计与目前的双寡头相比,在线支付行业将出现更多头部企业

。

对于银行业来说,穆迪认为,

小型区域性银行将面临更大的信用挑战。

因为

新规有利于大型银行的竞争力,但会给小型银行的财务业绩带来风险

。

新规将促使小型区域银行进行业务模式调整。受限于科技能力,小型区域银行在过去几年依靠外部金融科技渠道来发展异地贷款和存

款业务。随着异地客户的不断增加,这种模式导致信用风险升高。新法规实施后,此类区域性银行将面临两大风险。第一类风险是当金融科技公司贷款和助贷业务增速放缓时,若借款人无法实现展期,则此类银行的贷款逾期将增加。第二类风险是一旦其终止与金融科技企业的合作,此类银行可能会丧失贷款和存款增长的主要驱动力。这是因为除非在新的监管框架下得到监管机构批准,否则区域性银行不得在本地区以外运营。

但对于

大型互联网企业

来说,金融监管新规

将

使其

不得不调整其业务模式并放慢增长,但其拥有应对相关信用风险的财务资源和管理能力

,

头部金融机构全面普及相关技术将使其能够轻松过渡到新的监管环境。

穆迪

认为

,

上述全面转型对大型金融科技公司的整体财务影响较有限,原因是其拥有可顺利应对相关风险的财务资

源、管理能力和运营记录。比规模较小的同业相比,多元化的收入来源令这些公司能够更好地吸收特定业务

(如存款推广业务

)

可能下架带来的影响。

不过,在当前的发展之下,小型金融科技公司面临较大的调整风险,因为他们缺乏缓冲措施来缓解监管审查趋紧对其现有业务操作的

影响。这些公司倾向专注于单一细分市场,从事监管政策所针对的、需进行优化的业务的公司可能会难以生存。特别是,许多从事网络小贷业务的小型公司可能无法满足人民币

10亿的较高注册资本要求以维持其在新规下运营

,

这意味着新框架下资金缺口巨大。在这种情况

下,预计许多此类公司最终将转型至其他业务模式、或停止运营或被并购。

此外,

对于

消费金融领域过去数年内火爆的

ABS融资业务

而言,针对网络小贷发放机构的监管规定收紧可能会削弱非银金融机构消费贷款资产支持证券

(ABS) 的资产表现,因为部分非银金融机构消费贷款借款人使用网络小贷偿还其债务余额,或以贷养贷。新规将减少网络小贷供应,并在短期内导致这些借款人的再融资选择更少。虽然监管趋严对非银金融机构发起的现有消费贷

ABS

具有负面信用影响,但将有利于未来的消费贷

ABS

交易。监管趋严导致的信贷供应趋紧将提高新消费贷款的质量,从而将提高未来消费贷

ABS

的质量。