简体中文

简体中文

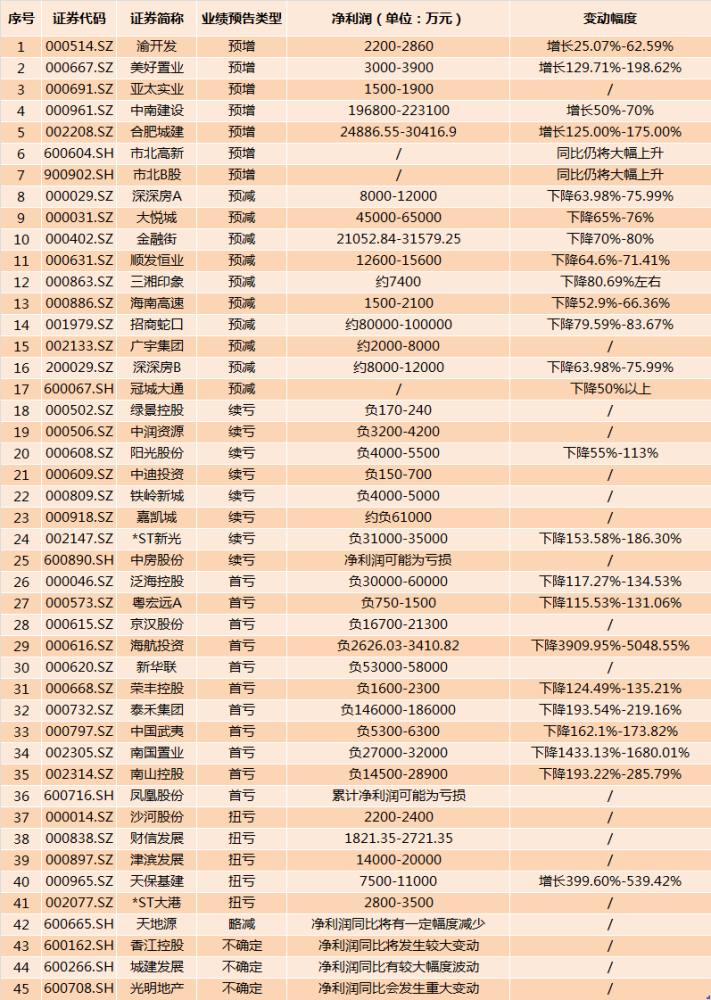

时间不停步。艰难走过疫情影响下的上半年,上市房企迎来“半年考”。wind数据显示,截至7月15日午间,45家A股上市房企预告了上半年业绩,而成绩单是“几家欢喜几家愁”。从目前披露情况看,“欢喜”的并不多。

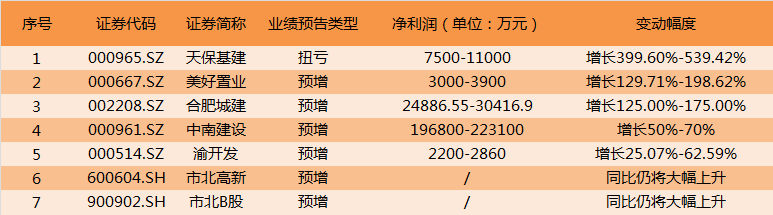

在45家已经披露半年业绩预告的房企中,仅有中南建设、美好置业、亚太实业、渝开发等7家房企预计净利润同比将上升,天保基建、津滨发展、*ST大港等5家房企扭亏。

上述几家房企也录得较高的净利增幅。其中,天保基建净利润预计为7500万—1.1亿,同比增长399.60%—539.42%;美好置业预计净利润将达3000万–3900万,增长129.71%–198.62%;合肥城建净利润预计增长125.00%—175.00%;中南建设则预计增长50%—70%。

上述房企净利润增加多因房地产开发业务销售和结算规模的上升,但*ST大港和亚太实业则因处置了亏损的地产业务。去年底,*ST大港转让了江苏大港置业有限公司、镇江东尼置业有限公司两家持续亏损的全资子公司100%股权,因此今年上半年扭亏为盈。

亚太实业也将业绩预增归结为“置出了亏损的房地产业务,置入了盈利能力较好的精细化工业务”。今年6月17日,亚太实业收购了沧州临港亚诺化工有限公司51%股权,并随后于6月底出售旗下兰州同创嘉业房地产开发有限公司84.156%股权。

除上述12家业绩表现向好外,其余房企业绩不容乐观,30家为首亏、续亏或预减,另有香江控股、城建发展、光明地产等3家房企表示“不确定”,并认为净利润较上年同期会发生较大变动。

粤宏远A、南国置业、海航投资等11家房企出现首亏。其中,海航投资净利润预计为负2626.03万—3410.82万,降幅高达3909.95%—5048.55%;南国置业净利润约为负2.7亿—3.2亿,降幅达1433.13%—1680.01%。近期深陷债务漩涡的泰禾集团也预计首亏,净利亏损达14.6亿—18.6亿,降幅达193.54%—219.16%。

预告亏损的企业多将亏损原因归结为新冠肺炎疫情。如深深房、南国置业、京汉股份等称疫情影响了项目开工、交付及销售结转;大悦城表示疫情导致购物中心客流量、出租率下降;海南高速则称酒店业务及联营企业经营受到疫情的严重冲击;泰禾集团则因疫情及房地产开发项目结算排期的影响,上半年仅有零星项目交付结转收入、无集中交付的地产项目,导致收入和相应的营业利润较上年同期大幅下降。

泰禾集团同时表示,上半年已到期尚未还款的借款计提预计负债约为7.25亿,较2019年同期增加营业外支出约6.8亿。另据了解,泰禾集团2020年一年内到期债务共计555.11亿,一季度到期142.9亿,二季度到期170.08亿,下半年将到期242.1亿元,其拟通过销售回款、自持物业项目的变现、到期负债展期及置换等方式进行处理。

此外,疫情对部分企业的影响还表现在其减租、免租的抗疫行动。如大悦城称对租户推出的租金减免政策致购物中心租金收入同比减少,南国置业预计总减免租金金额不超过1.11亿。

与去年同期数据相比,不难看出,疫情给近年步入下降通道的房地产行业带来至深影响。wind数据显示,去年共有41家企业进行了半年业绩预告,出现首亏、续亏或预减的房企为21家,占比仅为51.2%,而今年该比例升至66.67%。

中小房企更是雪上加霜。其中,天地源预计净利润略减,大悦城、金融街、招商蛇口等10家房企预减,泛海控股等11家房企出现首亏,绿景控股、嘉凯城、阳光股份等8家房企续亏。除招商蛇口、大悦城在克而瑞1-6月销售TOP50榜上,其他均居榜单较后位置,甚至榜上无名。

中国企业资本联盟副理事长柏文喜对时代财经称,“疫情对行业的整体影响是负面的,对于中小房企负面影响更大,因为中小企业可以调动的应急资源更少,疫情之下的生存压力会更大,这自然会加剧行业分化和行业集中度的上升。”

国家统计局相关数据显示,受疫情影响,商品房待售面积自今年初由降转升,迎来一轮增长。截止5月末,商品房待售面积达51771万平方米,总量仍居高位。克而瑞地产研究中心认为,三四线商品房库存量环比持平,同比小幅上行,城市间分化较为明显。

这给多在三四线城市布局的中小房企带来销售和资金困难,加速了房地产行业的洗牌。人民法院公告网显示,截至6月底,今年房地产企业的破产数量已经达228家,其中多为三四线城市的中小房企。

而房地产市场早已开始呈现“大鱼吃小鱼”,甚至“大鱼吃大鱼”的态势,留给中小房企的时间和空间越来越少。

柏文喜认为,“中小房企只能走向专业细分领域来强化自己的竞争力,或者抱团取暖,通过同业或异业联合来提高抗风险能力和抗行业挤压能力,要么只能以业务转型来求生了。”