简体中文

简体中文

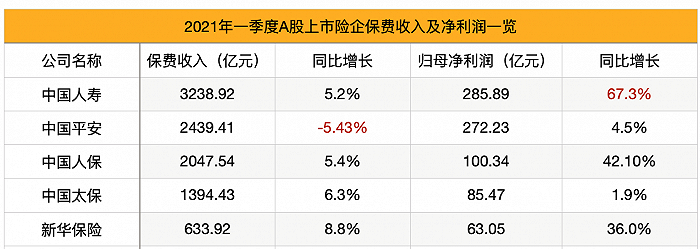

截至4月30日,中国人寿、中国人保、中国平安、中国太保、新华保险五大A股上市险企一季报悉数披露完毕,各大险企表现如何?

具体来看,一季度,除中国平安之外,其余四家险企保费收入均实现正增长,增长幅度从5%-10%不等。归属于母公司股东的净利润上,中国人寿、中国人保、新华保险领跑增速,分别同比增长67.3%、42.1%、36%,中国平安和中国太保的净利润增速则分别只有4.5%和1.9%。

制图/界面新闻

上市险企一季报数据透露出不少重要信息:投资能力成为今年一季度各家险企净利增速分化大的决定性因素;此外,距离车险改革已经过去半年多,其改革效果在财险公司的保费收入上也得到初步体现;受“开门红”布局以及1月末新旧重疾定义切换影响,各家寿险公司的新单增速也出现分化。

值得注意的是,继去年下旬代理人规模下滑之后,近期深陷员工举报事件的中国人寿今年一季度继续减员近10万人。

投资收益成为拉动净利润关键因素,中国平安为唯一下滑险企

今年一季度,五大险企合计净投资收益为4817亿元,同比增长10.03%,成为拉动险企净利润的关键因素,与此同时,各家险企在投资收益上的表现分化明显,结合其净利表现来看不难发现,正是投资收益的差异拉开了险企业绩增速。

在净利端领跑的三家险企,一季度的投资表现同样亮眼。中国人寿一季度实现总投资收益人民币651.12亿元,同比增长43.3%;新华保险投资收益为195.58亿元,同比增长57.8%;同样,中国人保一季度投资收益为179.95亿元,同比增长36.7%。

中国平安是五家险企中投资收益唯一下滑的险企,一季度总投资收益为239.07亿元,同比下滑7.8%,收益率“受中国香港股票市场修复上涨、市场利率波动及减值计提增加等因素综合影响,同比略有下降”。

此外,踩雷华夏幸福的影响也在一季报得到显现。中国平安在一季报中提到,一季度,公司对华夏幸福相关投资资产进行减值计提及估值调整金额为182亿元,对母公司股东净利润的影响为100亿元,对归母营运利润的影响为29亿元。

综改影响延续,车险保费收入普降

财险板块,受车险综合改革影响,保险费率下降,三家上市财险的车险保费收入出现普降。

数据显示,平安车险保费收入为0.43亿元,同比下降8.8%;太保车险业务收入218.67亿元,同比减少7.0%;人保车险业务收入为0.57亿元,同比下降6.7%。

此外,人保的老大难问题“信用保证险”一季度依然出现了亏损,但收窄不少。

一季报显示,人保在信用保证险收入为4.9亿元,同比下滑80.4%;与此同时,信保业务承保亏损大幅收窄至2.53亿元,对比2020年全年承保亏损约51亿元,2020年第四季度近13亿元的承保亏损,人保融资性信保业务风险敞口出现了一定的好转。

在一季报业绩会上,人保管理层指出,预计存量业务敞口2021年75%可以出清,2022年25%可以出清,力争通过加快追偿的方式对冲今年存量业务损失,力争不亏或者少亏。

寿险新单业务承压,国寿一季度减员10万代理人

已披露业绩的上市险企中,寿险新单保费增长出现了一定程度的压力。

以中国人寿为例,公司称“受新冠肺炎疫情影响,保险消费需求释放放缓,新单业务发展承压”,新单(短期险+长险首年保费)保费收入同比下降6.4%。

尤其是三月份单月,仅新华保险一家出现了正增长。中国人寿、平安人寿、人保寿险、太保寿险、寿险保费增速分别为-12.4%、-5.9%、-25%、-7.6%,拖累一季度总新单保费增速。

对比而言,太保寿险以及新华保险新单有明显改善,报告期内太保寿险个人新保同比强劲反弹35.9%;新华保险个险、银保长险首年保费增速分别为13.7%、7.9%。

申万宏源分析师葛玉翔指出,险企新单大幅改善主要得益于开门红布局良好以及1月末新旧重疾定义切换带动保障型业务较快发展。

新单业务发展的承压,与代理人队伍缩水离不开关系。从披露的两大寿险公司看,中国人寿、中国平安均出现了人力队伍数量的下滑。

截至一季度末,中国人寿的总销售人力135.7万人,与2020年末总销售人力145.8万人相比,减员近10万人。其中,个险销售人力128.2万人较去年末的137.8万人相比,减少9.6万人。

中国平安的寿险代理人队伍也在缩减。截至报告期末,中国平安的个人寿险销售代理人数量为98.57万人,较2020年末的102.38万人减少3.8万人。

葛玉翔指出,近期监管组织各地银保监局和人身保险公司开展人身保险市场乱象治理专项工作,集中治理虚列费用、虚增人力、虚假承保等典型问题和重点风险,预计也将对2021年队伍规模人力产生一定压力,但有利于夯实队伍基础聚焦有效人力增长。