简体中文

简体中文

作者 | 大娱乐家

“创新型咖啡企业”瑞幸财务造假的余波还在持续震荡之际,又有做空机构发布报告自指国内三大视频平台之一的爱奇艺业绩作假。

4月7日晚间美股开盘前,美国做空机构Wolfpack Research发布针对视频平台爱奇艺的37页做空报告,在报告中称爱奇艺利用多种手段夸大营收和会员数量。而在瑞幸造假事件中再次备受瞩目的做空机构浑水,也在报告发布不久后表示参与了Wolfpack Research对爱奇艺的调查。

在当下这种市场舆论和紧张环境中,留给爱奇艺反应的时间可以说是争分夺秒,在报告发布后几小时内,爱奇艺便发表声明坚决否认了这份做空报告中的所有质疑,称Wolfpack Research引用数据与结论严重失实,与实际情况不符。“我们披露的所有财务和运营数据均是真实的,符合美国证监会要求,我们对于所有不实指控,坚决否认,并保留法律追诉权力。”

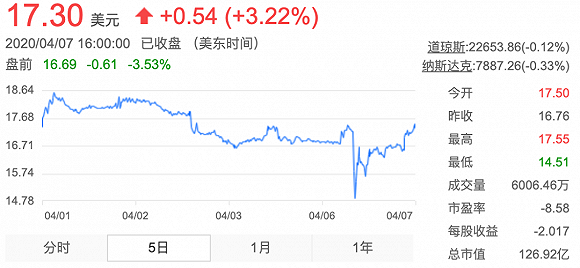

报告发布后,美国东部时间4月7日,爱奇艺股价盘中暴跌13.42%跌至14.51美元,爱奇艺严厉否认做空报告后,股价开始回升,最终报收17.30美元,上涨3.22%,但盘后股价继续下降了2.43%。

爱奇艺股价

Wolfpack Research的这份做空报告主要围绕了爱奇艺业绩存在的四个问题展开论述:一是虚报日活跃用户数高达42%-60%;二是虚增收入,具体分为联合会员分成不明、递延收入造假、虚报新爱体育投资收益;三是虚增成本,用以消耗掉虚增的现金收入,维持账面平衡,典型例子是以20亿“天价”收购了一家业绩平平并且产出能力有限的游戏公司天象互动,并且购买电视剧《如果岁月可回头》和《猎毒人》的支出也明显高出市场成本价;四是通过不同的会计记账方式将购买版权的经营性现金支出记为投资性现金支出,从而虚增现金流。

大概是由于最近瑞幸自曝财务造假,导致不少人纷纷慕名去“学习”了浑水那份长达89页的做空报告,而回过头来再看Wolfpack Research这份报告,确实会发现后者不论是在基础调研还是逻辑推导层面都存在不少缺陷。

会员数和日活背后:播放数据的失准与联合会员的不透明

浑水那份报告中最让人瞠目结舌当属报告撰写者派了92个全职和1418个兼职调查员,收集了25000多张小票,并且录制了长达一万小时的门店录像,同时颇具国内调查报道风格的内部微信聊天截图。不过当时即便是面对这样扎实的调查,瑞幸同样是态度坚决的进行了全盘否认。

而回到Wolfpack Research这份报告,当中论述爱奇艺涉及会员活跃度造假等问题时,报告称是通过两家中国广告公司提供的爱奇艺后端系统数据,爱奇艺从2019年9月起的实际移动端日活用户比2019年10月爱奇艺声称的1.75亿降低了60.3%。

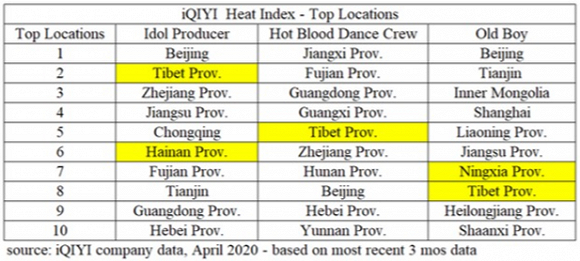

此外,报告引用了近三个月的数据,综艺节目《老男孩》、《偶像练习生》、《热血街舞团》用户热度值前十名中,都出现了人口稀少的西藏、海南、宁夏。其中,《偶像练习生》来自西藏的观众热度值位居第二,仅次于北京,超越浙江。报告认为,这明显违背人口分布和当地的语言文化特点。

Wolfpack Research报告

做空报告还引用了第三方数据公司Quest Mobile的数据作为证据。2020年2月,Quest Mobile发布了报告《COVID-19瘟疫中的中国移动互联网》,其中爱奇艺平均移动日活在2020年春节的前10天仅为1.26亿,而爱奇艺的数据为1.8亿。此外,Quest Mobile报告显示,爱奇艺的日活在2020年春节期间同比没有任何增长。

在这一部分Wolfpack Research显然是想通过三组信源来证明爱奇艺在财报中虚增了自己的重要用户数据,事实上关于热度地图中出现这种反常识的无厘头现象,的确很难不让人产生疑问,这其中的逻辑推导没有太多可争辩的,关键还是在于一些核心数据准确性的问题。

即便是作为国内的影视从业者或相关媒体观察者都不得不承认一个事实,那便是国内影视行业的绝大多数对外公开的数据都很难独立验证其真实性,过去几年中屡次被摆在台面上的“百亿”播放数据便是一个典型案例,最终平台不得不放弃公开观看数据以所谓热度值作为替代。

而即便是Quest Mobile这类第三方机构的统计数据也无法完全作为唯一可靠来源,Quest Mobile这家数据公司的名字就决定了他们的统计更多是基于移动端,PC端、平板端甚至TV端都不在他们的统计之内,因此其日活与爱奇艺官方存在差异也属正常。

这种对于数据的轻判也同样出现在了对联合会员的调研上,Wolfpack Research对爱奇艺的VIP会员进行了街头调查,得出的结论认为大约31.9%的用户是通过爱奇艺的合作伙伴,如京东、小米和携程等的会员关系,来登录爱奇艺观看会员专享内容。爱奇艺将这些双重会员计入全额收入,而将给合作伙伴的分成计为成本。这夸大了爱奇艺的会员收入,同时抵消了虚构出的现金。

然而该机构调查样本人数仅为1563人,具有爱奇艺VIP会员资格且符合人口统计标准的受访者人数将仅为613人,与爱奇艺公布的2019年1.07亿的订阅会员数相比,这份调研的样本量实在太小,尤其是调研还集中在一线城市,更是严重影响了其结论的可靠性。

不过这同时也带出了一种在国内被习以为常,对于国外投资者却可能相对陌生的概念,那就是通过所谓的“联合会员”进行促销真的具有一种长效性吗?

抛开国内视频网站会员费本身的价格偏低还是长期处在打折状态不谈,爱奇艺、腾讯视频以及优酷都是各种各样的联合会员模式,尤其是爱奇艺这样无法背靠腾讯和阿里生态的玩家,其在与外部进行会员合作时到底有多强的议价能力的确需要打上问号。

也正是联合会员的会员收入与分成状态不透明,造成了爱奇艺的爱奇艺的会员增长和递延收入发生了不匹配。报告指出爱奇艺称2019年新增了1610万净付费用户,平均订阅期已从2018年第三季度的6个月增加到了2019年一季度的8个月。以此计算,随着会员预付款的累积,递延收入将显著增长,但同期递延收入反而从23.56亿元下降至19.10亿元。

收入背后:虚增的内容采购成本和生态效果的失利

同时,报告显示,爱奇艺夸大了自己在新爱体育中的投资从而新增了1.1亿美元递延收入。此外,爱奇艺还虚增了广告收入,通过对比上海工商行政管理总局发布的2015年-2018年《上海广告经营单位前十排名》,爱奇艺这三年的广告收入多报了51.55亿元。报告分析,以上虚增的收入用各种成本抵消了。

这部分的重点被放在了关于爱奇艺在2018年斥资近20亿元收购游戏公司天象互动上,报告认为,成都天象互动在收购前只有一款自研游戏《花千骨》且陷入原创纠纷,这场换皮抄袭风波最终导致天象互动和爱奇艺被法庭判决赔偿3000万元,这一赔偿在国内游戏版权纠纷实属高价。而对于这家高价收购的游戏公司,爱奇艺甚至没有在收购中获得成都天象互动的网站域名(Skymoons.com)。

《花千骨》手游界面

而即便抛开天象互动当年在两次借壳上市失败背后的资本炒作不谈,在靠游戏版《花千骨》获得了所谓的“影游联动”噱头并最终被爱奇艺收购后,这家公司几乎可以说是在市场上完全消失了声量,之后的一系列“影游联动”作品都再难复制《花千骨》的奇迹,加上国内对于游戏版号的收紧政策始终没有松绑,都使得游戏难以成为了爱奇艺的主要营收来源之一,仅仅被划入了其他营收一环。

至于虚增了内容采购成本和利用会计记账方式虚增现金流,Wolfpack Research给出的也更多是明面上可以看到的数据与计算方法,这些当然都可以用采购成本有不同的交易模式和计算方式,以及不同公司会有选择不同的会计记账方式来解释。报告中提到的对比对象Netflix,实际上也常年通过不同的会计记账手法,实现了账面盈利,而这些本身都是在美国证监会允许的框架之内的惯常做法。

毫无疑问,即便拉上浑水背书,Wolfpack Research这份做空报告也存在相当多的问题,信源单一、采信数据不准确以及对中国影视行业的惯用做法不熟悉,都让这份报告在这个时间点上显得更像是一次投机行为。

不过换句话说,做空作为投资行为本身就具有极强的投机属性,靠梳理做空机构的过往战绩其实同样没有说服力。最终还是需要回归到数据和逻辑本身。

Wolfpack Research的报告或许最终无法到达他们想到的目的,但通过这份报告本身依然可以看出爱奇艺这家公司的不少问题,不管是前文提到可能存在的刷热度问题、联合会员收入不透明以及所谓打造生态的实际效果都值得这家公司以及投资者注意。显然在美国资本市场已经开始对中概股明显产生警惕之后,未来爱奇艺更需要注重在数据层面的透明。

更重要的是,其实是Wolfpack Research在官网概述最后一段提到的一件事,作为一家成立十年的公司,快速增长之外爱奇艺的亏损也在加速,2019年其亏损103亿元,比2018年增加12亿元。同时,19 Q4的付费用户增速仅为0.7%,为其历史最低,2019年广告收入下降了15%,毛利率仍为负值。归根结底,作为一家上市商业公司,长期亏损才是最致命的缺陷。