简体中文

简体中文

央视《新闻联播》4月27日消息,中央全面深化改革委员会第十三次会议审议通过《创业板改革并试点注册制总体实施方案》。

创业板注册制改革与科创板会有哪些不一样?将对A股市场产生哪些影响?哪些板块将直接受益?

如何与科创板错位发展?

证监会副主席李超3月22日表示,创业板改革会重点抓好注册制这条主线,同时会在发行、上市、信息披露、交易、退市等一系列基础制度方面做出一些改革安排。

业内专家认为,尽管注册制推广是基于科创板试点经验,但由于定位不同,创业板改革也会有自身特色,以实现与科创板错位发展,丰富多层次资本市场的内涵。

在板块定位上,多位专家认为,创业板要着力服务成长性高、科技含量高,以及新经济、新服务、新农业、新材料、新能源和新商业模式的“两高六新”企业,不对拟上市企业做行业限制。

武汉科技大学金融证券研究所所长董登新指出,创业板与科创板必须是互补竞争。深交所在粤港澳大湾区的地位较为重要,也是世界知名的区域性股票交易所,创业板注册制改革应大幅降低企业挂牌门槛。

南开大学金融发展研究院院长田利辉也指出,目前创业板对拟上市企业并没有严格限制行业,因此在包容性、覆盖性上有优势,未来还应当坚持这一优势。

在行业覆盖方面,中山证券首席经济学家李湛指出,当前科创板产业链主要是由新一代信息技术、高端装备、生物医药、新材料、节能环保及新能源六大领域组成,未来创业板需要有所区别。美国纳斯达克市场虽有50%的上市公司属于高新企业,不过仍有一些是传统行业的上市公司。

“应当关注拟上市企业的成长性,无论是来自传统行业,还是战略性新兴产业,只要企业能在行业竞争中脱颖而出,具备高成长性,创业板就应当为之提供发展壮大的平台。”李湛表示。

在发行上市标准方面,科创板对上市企业放开了盈利要求以及VIE和特殊股权结构限制,围绕预计市值、营收两大核心指标设置了五套上市标准,利用净利润、研发投入占比、经营活动现金流等指标进行了上市标准的差异化,对于同股不同权企业,单独设置了100亿人民币的预计市值或50亿人民币预计市值+最近一年营收不低于5亿的两套标准。

李湛建议,未来创业板可拥有更多元化、更本土化的上市门槛要求,扩大潜在企业来源,并更多发挥市场定价的作用,让市场对各类型上市企业进行充分的风险定价。

在个人投资者准入方面,科创板对个人投资者的准入规定为:申请权限开通前20个交易日证券账户及资金账户内的资产日均不低于50万元,且参与证券交易满24个月。

多位专家认为,创业板投资者准入方面可延续现行规定,以保障市场流动性和改革措施平稳落地。

此外,退市制度应有一定区别性,苏宁金融研究院特约研究员何南野指出,科创板是一个没有存量IPO企业的市场,但创业板不是。创业板的退市制度是否普遍适用于新上市企业和存量上市企业,有必要进一步明确,毕竟两者的上市标准是不一样的。

首批企业何时亮相?

科创板从宣布创立到正式开板,只用了220天,从宣布创立到正式开市只用了260天。

业内人士表示,创业板注册制改革是借鉴科创板经验,时间无疑将大大缩短。且创业板注册制改革预期已久,交易所方面准备得更为充分,相关技术系统、人员配置等方面的准备已就绪。

业内普遍预期,注册制框架下的创业板首批企业年内将落地。

根据证监会数据,截至3月26日,IPO排队企业数量为416家(不含科创板),其中主板157家、中小板76家、创业板183家。这180多家创业板公司是否将按照新规上市,还需要监管部门予以明确。

A股市场影响几何?

监管部门人士多次强调,注册制改革是一个循序渐进的过程,改革会注意市场承受能力,把握好节奏。

业内人士认为,创业板注册制改革不会造成新股大规模扩容和资金明显分流。

申万宏源证券研究所首席市场专家桂浩明表示,按注册制要求,上市公司必须全面、完整、准确地披露信息,并且把信息披露作为市场监管、投资者保护的重点。在这种市场手段的制约下,扩容节奏就不可能很快。新证券法为新股的常态化发行提供了条件,而不会对扩容的速度带来直接影响。

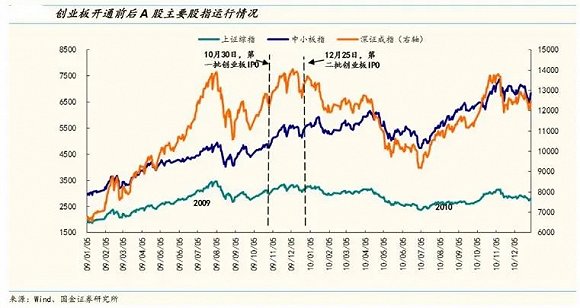

从科创板经验来看,其没有对大盘造成资金分流,而创业板开通时同样未对A股造成明显资金分流。

国金证券首席策略分析师李立峰指出,从创业板开通时情况来看,无论是创业板发行第一批个股(2009年10月30日),还是第二批个股(2009年12月25日),对A股市场并未造成显著影响。

华泰证券分析,资本市场改革及A股在全球市场的配置价值是外资长期持续流入的主要原因。同时,当前A股估值均处低位,具有较高性价比,有助于吸引外资流入。

华泰证券预计,2020年境外增量资金规模大约为2885亿元至3847亿元。此外,保险、保障类资金(社保基金、养老金、企业年金、职业年金等)、商业银行理财子公司、公募基金新成立偏股型基金等也将带来大量增量资金。

此外,创业板注册制改革将进一步抑制炒壳行为。

中信改革发展基金会研究员赵亚赟表示,创业板多是中小民企,注册制改革将使得“壳资源”贬值,抑制投机。同时,创业板注册制改革一定程度上能够帮助已在海外上市的创新创业企业回归A股。

哪些板块将受益?

A股市场上,券商、创投公司等将明显受益于创业板注册制制度红利。

新时代证券首席经济学家潘向东认为,创业板注册制一是利好积累较多中小企业项目的券商。因为创业板市值较小,一直以来,中小券商是承销主力。

二是利好中小市值的创业板股票。创业板注册制改革将显著提升创业板市场活力,再叠加前期再融资新政利好,中小市值创业板个股将更为活跃。

三是利好有直接融资需求且发展速度较快的板块,例如TMT、生物医药等成长行业。

四是利好拟分拆上市的A股上市公司。目前已有部分A股上市公司拟通过分拆子公司在创业板上市。

五是利好项目储备丰富的创投企业。

平安证券分析师魏伟表示,创业板成为注册制改革首站,市场优胜劣汰将催生一批优质新兴企业并增强白马龙头效应,新兴产业、头部企业及券商龙头将最为受益于制度红利。

巨丰投顾分析师朱华雷指出,创业板实施注册制是证券市场改革的进一步深化,预期科技类题材为代表的概念股将受到市场青睐,在政策利好消息刺激下,再度迎来新一轮反弹行情。

撬动****创新经济

在经济转型升级,特别是降低疫情对经济负面影响的背景下,创业板注册制改革有利于推动更多优质企业登陆资本市场,提升资本市场服务实体经济的能力。

潘向东认为,创业板注册制改革有助于进一步降低科创企业进入资本市场的门槛,推动更多优质企业多元化融资;从资本市场结构来看,可与科创板形成有机补充,进一步完善多层次资本市场建设,而更多优质企业进入创业板,将改善创业板资本市场结构。

“在人工智能、高端装备制造、绿色低碳新能源、新材料、生物医药、信息化等有布局的企业将迎来创业板上市的机会。创业板将会和科创板一样成为新兴产业上市的主要场所,成为整个市场的领头羊。”潘向东进一步表示,这有利于助推我国经济转型,实现经济增长的新旧动能转换。

中国银河证券首席经济学家刘锋指出,随着中国经济结构调整和资本市场改革的推进,科技终将在中国经济发展与资本市场中扮演越来越重要的角色

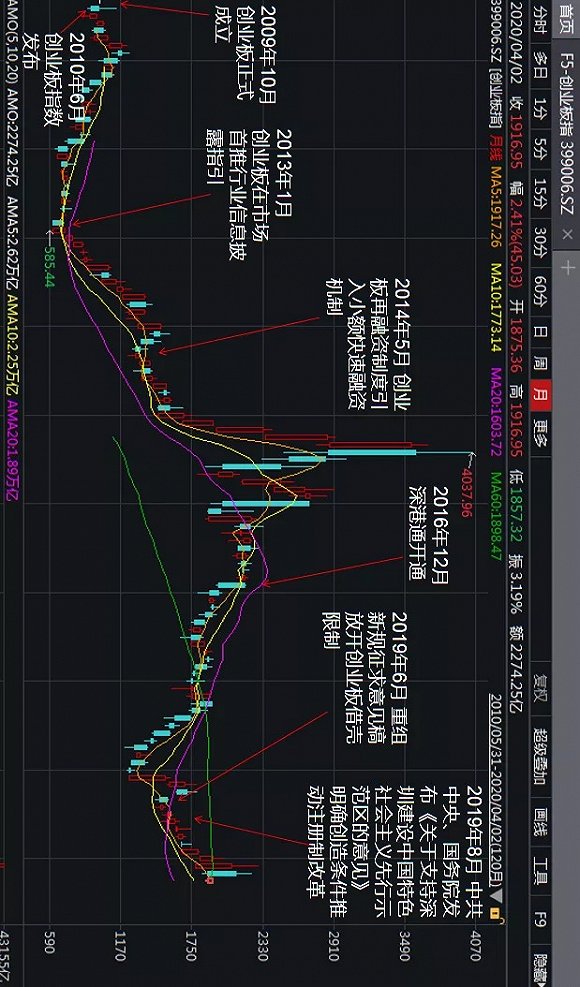

附:创业板重大政策变动(请横屏观看)