简体中文

简体中文

“中国可以在2030年顺利实现碳减排达峰。挑战在于达峰之后如何快速实现碳中和。”在12月1日举办的彭博新能源财经《中国加速低碳进程》白皮书发布会上,彭博新能源财经高级分析师刘雨菁表示。

刘雨菁认为,未来30年中国GDP仍将较快增长,能源需求和排放量仍呈上升趋势,2060年达到碳中和任重道远。

中国目前的碳排放中,约九成来自电力和热力生产、工业和交通等领域。

《中国加速低碳进程》白皮书(下称白皮书)因此提出,中国要实现碳中和目标,可能性路径包括中国工业和公路交通等领域加速电气化、加速部署可再生电源等零碳电源等。

在刘雨菁看来,电气化路径可以分为三步走。第一步是实现终端用能部门电气化;第二步是提高零碳电源渗透率;最后是用零碳氢气取代化石电源。

白皮书通过“经济转型情景”和“加速转型情景”两种模型,分析了中国能源市场在碳中和过程中的发展前景。

经济转型情景,是指结合近期市场动态、最低成本模型、消费者扩散模型和趋势分析,推演已经商业化应用的技术的后续部署和推广前景。

加速转型情景是在经济转型情景结果的基础上提出。在这一情景中,2023年后中国公路运输、建筑和工业领域的直接电气化程度提高,且零碳电力供应更为普及,将会构建气规模更大、更清洁化的电力系统。

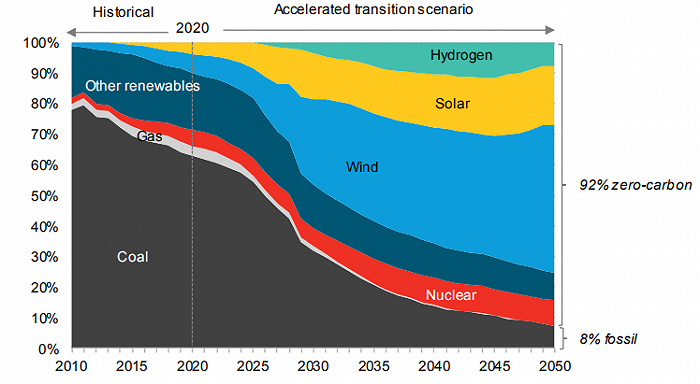

加速转型情景下的中国发电结构。来源:彭博新能源财经

加速转型情景中,2050年中国的电能将占到终端能源消费比重的53%。其中,92%的电能由光伏和风电为主的零碳电源提供,并主要通过氢燃料燃气轮机提供系统平衡。

在这一情景下,电力行业排放量最快于2024年达峰,此后迅速下降。尽管用电需求仍不断上升,但年度碳排放量以平均每年1.5亿吨的速度下降,降低了实现 2060年碳中和目标的难度。

白皮书显示,在加速转型情景中,未来30年内中国所需的新建电源投资高达7.9万亿美元,是经济转型情景所需的3.3万亿美元的两倍有余。

在加速转型情景下,2050年风电、光伏电源规模将占到电源总规模的74%。其中,风电发电装机规模达36亿千瓦以上,光伏达到42亿千瓦。海上风电发挥的作用日益重要,2050年规模升至7.4亿千瓦。

目前,风电和光伏在国内电源装机总规模中的占比约为两成。中国电力企业联合会数据显示,截至2019年底,国内全口径发电装机容量20.1亿千瓦。其中,并网风电2.1亿千瓦、并网太阳能发电2.0亿千瓦。

“只有在发电排放强度快速下降的情况下,加速电气化才有助于中国实现碳中和目标。”刘雨菁表示,中国应继续推进电力市场改革,优化可再生能源的投资环境,同时通过更清洁的创新方案来降低对煤电的需求。

白皮书还认为,中国的光伏和风电产业发展已相当成熟,继续扩大市场规模有利于产业持续发展。更重要的是,在加速转型情景下,中国可以充分发挥国内市场的规模优势,在制氢电解槽等新兴技术行业领先全球。

上述白皮书指出,氢燃料燃气轮机等零碳可调度电源对于电力系统加速减排至关重要。

因为风电和光伏电源发电成本虽低,但无法确保全天候供电,氢气则可以作为重要的调度能源。

目前,全球99%的氢气是从化石能源而来。但只有通过可再生电力在电解槽中电解水,获得的氢气才是清洁氢气。

电解氢的成本较为高昂,过去五年中,这一成本已降低 40%,若能实现规模生产,成本有望进一步下降。

白皮书称,中国目前是电解氢成本最低的国家,但欧洲国家在政策支持上领先一步。欧洲国家已经在应对疫情推出的经济刺激措施中,提出大规模部署制氢电解槽的计划。

中国如果想在制氢电解槽等新兴技术行业领先全球,需要尽快制定相关政策,为钢铁和水泥等脱碳困难的行业转用氢气提供支持。

白皮书还指出,中国迈向碳中和目标的过程中,各关键低碳技术领域有望吸引数万亿美元的新增投资。其中,光伏、风电、新能源汽车产业将发挥重要作用。氢能产业的角色也将日益关键,可为中国工业在国内和国际市场上创造新机遇。