简体中文

简体中文

“太快了,没想到今年募资这么快。”一家健康零食创业公司的创始人陆明在经历了若干次产品转型后,以一款在头部主播直播间销量不错的爆款零食赶上了2020年新消费品牌的快速通道,一年内完成了两轮融资。

根据亿欧网数据显示,2020年上半年,新消费品牌融资案例数共计42起,融资金额共计42.5亿元。而根据商业资讯网站 Donews 对 2020 年上半年新消费品牌投融资事件的梳理现实,受疫情影响,相较于 2019 上半年 80 起融资事件,2020 年上半年共披露 66 起,有近 18% 降幅,但融资总额同比上升了 142%。尽管项目数量有所收缩,但平均单笔融资金额却大幅提升,新消费品牌中创下多起连续融资、或者估值骤然翻至数倍的案例。

由于国内新消费品牌仍处在早期阶段,相关企业融资多以Pre-A轮/A轮/B/B+轮为主。在其中,也有元气森林、奈雪的茶、自嗨锅、白家食品、开山酒业等规模较大的新消费品牌在上半年获得过亿元融资。更有完美日记等品牌的迅速扩张及上市退出,让消费品牌似乎不再是一个“缓慢增长”的投资品类。各个类目的消费品牌如雨后春笋般出现,新品牌一年完成两三轮融资成为消费行业常见节奏。

黑蚁资本管理合伙人何愚曾在接受界面新闻采访时表示,未来50%以上的消费品市场会被新品牌重塑。

2020年消费投资加速跑,在传说中50%品类会被重写的历史节点中,谁也不想被落下。

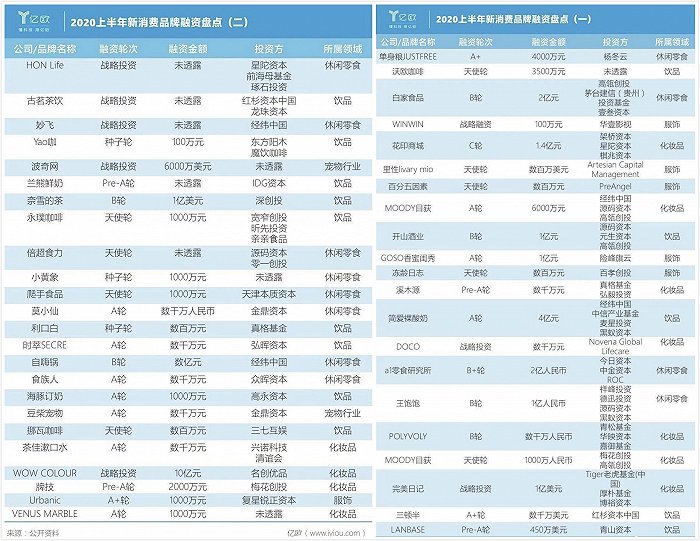

2020年上半年新消费品牌融资盘点

图片来源:亿欧网

宅家经济推动消费加速

2019年下半年,青山资本完成了对巧克力品牌“每日黑巧”的天使轮投资。

“巧克力品类是一个淡旺季明显的品类。下半年因为节日较多,用户多购买高客单价的礼盒装装,加上天气冷方便运输,上下半年的销售占比甚至可以到1:3。”青山资本副总裁艾笑告诉界面新闻。

在2020年上半年,巧克力行业遇上淡季,此外还需资金研发新品,青山资本又在今年上半年追投了一轮以示支持。此后,每日黑巧发布了新品并进入大量线下渠道,销量迅速增长;此外,赶上疫情期间宅家经济的小爆发,在2020年下半年,每日黑巧陆续收到多家投资机构的投资意向,即使只剩下很少量的股份也希望能“投进来”。

“青山一直认为,消费一定是会迎来爆发的时刻的。如果说整个投资行业上一个技术变革点是TMT互联网,而下一个技术的变革点可能是人工智能,在这两个技术变革中间,消费行业是永远不变的需求。”艾笑说。“今年的疫情其实整体加速了消费品牌的发展进程,我们本来预计到明年左右可能会有小的消费行业的爆发,现在看可能提前了一年左右。”

疫情为生活方式带来变化,宅家的场景促进了食品饮料、小家电等细分赛道的发展,白家食品、自嗨锅等品牌也成为了消费领域里的新头部项目。

为什么消费行业创投迎来小高峰?

在凯辉基金管理合伙人段兰春看来,2020年是消费行业变量叠加、导致巨大变化的一年。

“第一层是中国的整个供应链体系从三十年前为人代工开始的不断成熟,这让我们成为了全球最大的供应链市场;近两年的技术升级,也使得更多的工厂引入自动化数字化,具有了更加柔性的迅速反应能力。第二层是,以5年为一个代际的新世代消费者让中国成为了全球最大的消费市场,这两者叠加在一起后,就能产生巨大的机会。这其中包括对‘国潮’等文化精神的表达诉求、对‘方便速食’等新场景的应用需求,以及对原有诉求的升级。”

截止目前为止,凯辉基金在自身PE和VC两部分业务的全部投资项目中,约有40%为消费类项目,如元气森林、德尔玛、wonderlab等。段兰春认为,消费并不存在“热不热”的问题,每一个行业在不同的时间点其实都在进行行业的升级,变量叠加的行业释放出的能量就相对较大。

凯辉基金的研究报告显示,在消费品企业演化的历史上,曾出现过一批较为成功的、以淘宝为增长核心动力的消费“淘品牌”。而在淘系站内的流量运营在今天向巨量引擎和快手等新一批社交媒介社交媒介迁移时,同样出现了不少以社交媒介投放和传播为核心增长驱动力的品牌——社交媒介是个更加完全数字化的物种,这也是在广告史上第一次带来更细颗粒度的圈层化人群投放。

这样历史级营销基础设施的变化,彻底改变了消费品牌触达用户的路径,让品牌有机会更快地接触到自己的圈层目标人群,从而快速低成本地做出反应,更接近品牌增长理论追求的“品效合一”,即用户多触点重复看到、拥有更加多样化的交互方式,有利于品牌价值的传递,使得消费品企业的增长更为有机、健康,更容易成就品牌。

换句话说,流量的迭代和变迁加速了消费品牌崛起的时间。过去,一个品牌需要5年时间实现过亿的销量,现在可能会被缩短至更小的时间单位。

崛起之后,新品牌们会走向哪里?

“消费行业和互联网行业不同的是,互联网行业一旦占住了头部优势,就占有了滚雪球的优势,可以越滚越大,后面的人就没有机会了。但消费品不是这样子的,一杯饮品做得很好,接下来就要面对许多新品牌的竞争,成为了一个新行业。所以消费在未来10年肯定都一直有各种各样的机会。”一家老牌投资机构的投资经理表示。“这也意味着,如果单一品牌不成长为一个从10到100、加宽品牌容量的品牌管理机构,即使短暂兴起,也将不停面临挑战。”

在艾笑看来,投资消费类项目时看似投资的是“品牌”,其终极目标是寻找能够在世界范围跻身行业前列的品牌管理公司,就像是在寻找中国自己的可口可乐或欧莱雅。“除非单品品类足够大,只要占到一定的市场份额就可以长成很大的公司,大部分细分品类的消费品公司都需要不断扩展覆盖范围,成为品牌管理公司。”实现这一目标的路径不同,最重要的是企业家对未来5-10年的战略规划。“其实我们发现,对于现在优秀的团队来说,无论是团队还是供应链,在资本的帮助下其实大家的优势都会被打平,最重要的还是企业家的思考。我觉得我有生之年还是可以看到中国的可口可乐和欧莱雅的,因为我们的巨大供给和巨大需求让品牌可以指数级成长,如果说你一定要我预测一个时间,我觉得应该是在未来10~15年左右。”

据段兰春介绍,凯辉创新基金的出资人中既有奢侈品巨头开云集团,还有美妆行业巨头欧莱雅集团等。回看这些拥有大量优质品牌的跨国集团的发展历史,想创造一个巨大的消费品帝国,是一项需要100年乃至更长时间经营的持久性业务。

而就像这些巨头也在通过投资中国GP所希望获得的新知一样,在z世代兴起、各行各业迎来数字化转型的当下,消费品牌如何能适合变化、扩展疆域,持久获得消费者青睐,是个世界范围的永恒课题。

相比几年前的风平浪静,现下的消费品投资市场无论从估值还是交割的项目数量来看,都比过去几年更为激进。大量过往投资TMT行业或投资阶段多为后期机构的进入,以互联网TMT领域的估值体系重新定义了消费品的天花板。

据艾笑回忆,在16年前后,早期消费类项目的估值差不多在1000~3000万之间,但是今年类似团队的项目的估值可能已经是亿元起。艾笑不准备“追高”,她计划往产业的前端再走一走,希望可以在消费的浪潮里找到更早期、更无人发现的项目。“消费这个行业永远是有新机会的。”