简体中文

简体中文

中信银行交出一张营收利润双增长的2020年度成绩单。

3月25日晚间,中信银行发布的2020年财报显示,该行全年实现营收1947.31亿元,同比增长3.81%;拨备前利润1408.46亿元,同比增长5.27%;实现归属于股东净利润489.80亿元,同比增长2.01%。

据财报披露,中信银行董事会建议分派2020年度股息124.29亿元,每10股现金分红2.54元,较上年增长6.28%,连续三年提升。

业绩发布翌日,中信银行A股和港股股价均上涨,具体来看,3月26日A股收盘价报5.39元/股,上涨1.89%,H股收盘价报3.9港元/股,上涨1.83%。

从资产规模上来看,截至2020年末,该行总资产达7.51万亿元,比上年末增长11.27%;存款规模达4.53万亿元,比上年末增长12.12%;贷款及垫款总额4.47万亿元,比上年末增长11.89%。

从资产质量上来看,截至2020年末,中信银行不良贷款余额734.52亿元,较上年末增加73.35亿元,增长11.09%;不良贷款率1.64%,较上年末下降0.01个百分点,为近五年来最低;逾期60天以上贷款与不良贷款比例为80.46%,较上年末下降3.90个百分点。

“总体看,今年不良贷款余额和不良贷款率会双降,今年起风险成本会逐年大幅下降。”中信银行副行长兼风险总监胡罡在年报业绩会上表示,该行的资产质量风险已经见底,以后会逐年好转,这一信心主要来自于2020年资产质量数据已经呈现好转态势,不良率是近五年最低,资产质量的结构在优化,资产质量的管控能力也在提升等。

从不良贷款分布的具体行业来看,据财报披露,截至2020年末,中信银行不良贷款主要集中在批发零售业和制造业两个行业,不良贷款余额占比合计达到42.42%,但资产质量继续呈现好转趋势,两个行业不良贷款余额较上年末分别减少6.27亿元和46.25亿元,不良贷款率较上年末分别下降0.92个百分点和2.71个百分点。

同时,中信银行加大拨备计提力度,全年计提拨备829.9亿元,同比增长7.4%;拨备覆盖率171.68%,较上年末下降3.57个百分点;贷款拨备率2.82%,较上年末下降0.08个百分点。

中信银行行长方合英表示,从中长期来看,该行目标为2023年总资产达9.23万亿元,营净收入达2400亿元,2025年总资产达10万亿,营净收入达2800亿元。

界面新闻梳理中信银行业绩报告发现,2020年中信银行在业务转型上有两个关键词——轻资本转型和数字化转型,这也是该行未来将重点发力的方向。

轻资本转型:零售、金融市场业务营收均增长

何谓轻资本转型?中信银行“新三年发展规划”中指出,要大力推动资产管理、财富管理、私人银行、交易银行、投资银行、金融市场等轻型业务发展,持续创新资本节约手段,转变高资本消耗的增长方式。

2020年,中信银行全年实现非利息净收入442.16亿元,比上年增加35.57亿元,增长8.75%。该行主要的轻资本业务收入均实现了增长,具体来看,咨询顾问收入30.2亿元,同比增长2.9%;托管收入33.2亿元,同比增长14.5%;理财及代理收入96.6亿元,同比增长16.6%;投资收益132.5亿元,同比增长9.3%。

近年来,中信银行推动业务结构由“一体两翼”向“三驾齐驱”转变,将零售和金融市场板块作为轻型发展的重要发力点。

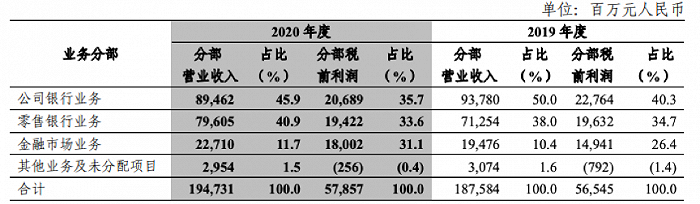

据财报披露,中信银行对公、零售、金融市场“三大板块”营业净收入占比已从三年前的55.6%、34.7%、7.1%调整为45.9%、40.9%、11.7%,业务架构更加均衡,可持续发展能力有效增强。

图片来源:中信银行2020年业绩报告

2020年,该行对公、零售、金融市场“三大板块”营业收入分别为894.62亿元、796.05亿元、227.10亿元,对公业务营收同比下降4.6%,零售和金融市场业务的营收分别同比增长11.7%、16.6%。

早在几年前,中信银行就提出零售银行转型战略。2015年至2017年,素以传统对公业务见长的中信银行启动了零售战略二次转型,全力布局“大零售”,提出打造创新型零售银行。

转型至今,中信银行零售银行业务发展如何?

据财报披露,2020年,该行零售银行业务实现营业净收入774.34亿元,较上年增长12.52%,占其营业净收入的41.79%;零售银行非利息净收入211.48亿元,较上年增长10.79%,占其非利息净收入的51.49%,较上年上升1.54个百分点。

从业务规模来看,截至报告期末,该行个人资产管理规模2.3万亿元,同比增长8.9%;零售贷款余额1.89万亿元,同比增长9.3%;个人客户管理资产日均余额22393.42亿元,较上年增长13.34%。

从客户规模来看,截至报告期末,中信银行个人客户总数1.11亿户,较上年末增长8.49%;零售中高端客户数96.95万户,较上年末增长8.94%,其中私人银行客户数5.11万户,较上年末增长22.06%;信用卡发卡量突破9200万张。

方合英在业绩会上介绍,2021年信贷投放计划将坚持“零售为主,信贷为辅”的原则,预计零售信贷业务投放额度约为2400亿元,公司信贷业务投放额度约为1200亿元。

其中,公司贷款投放会坚持区域对焦、行业集中的特点。区域会向国家有导向、经济有活力的地区集中,如长三角、粤港澳大湾区、成渝经济带等,行业会集中在基建和绿色信贷,其中绿色信贷会有800亿增量,2021年会集中在交通、水利、能源等领域,提高绿色信贷的占比,同时寻找新产业、新技术发展的机遇。

另外,方合英表示,会同时关注资本市场的机会,择优开展一些投贷联动和小额股权投资业务。

数字化转型:科技投入增长24%

怎么进行数字化转型?中信银行新三年发展规划指出,要加快打造客户首选数字化零售生态银行、产业生态解决方案智慧服务银行、大数据投资交易领先银行;加快建设智慧风控中台、高效数据中台、领先技术服务中台,以及敏捷组织、数字人才、数字文化、资源配置“四大后台”。

2020年,中信银行科技投入69.26亿元,较上年增长24.43%,科技投入占营业收入比例达3.56%。科技人员(不含子公司)达4190人,同比增长31.68%,科技人员占比达7.60%,科技人员数量两年翻两番。

方合英指出,未来,中信银行在金融科技方面将持续加大投入,预计未来3-5年,科技人员数量增长到6000-7000人。

数字化金融布局也为中信银行的经营效率上带来提升。

据财报披露,中信银行加大数字化营销,利用链式获客和产品获客模型拓展新客户1.28万户,带动存款增长539亿元;开发零售经营系统,带动资产规模提升近2000亿元,理财AI智能推荐实现线上销售规模超过2300亿元。加大数字化服务,利用流程线上化、审批移动化、客户识别智能化等方式,将对公客户开户时间缩短了约30%。加快生态场景布局,与银联、滴滴、京东等数百家公司共建场景5500余个,服务用户520万人,累计资金交易3.9亿笔。

2020年,中信银行还制定了《数字化转型整体规划纲要》,加快构建公司业务数字化支撑体系,试点开展行业生态数字化解决方案建设;加快推进零售业务数字化转型,做大开放银行的场景建设与生态化获客;加快探索金融市场业务数字化经营新模式,加快推动独立架构的同业CRM系统建设。

从具体项目来看,中信银行投产“凌云工程”,率先在国内大中型银行实现核心业务系统自主可控;区块链福费廷交易平台正式签约、移交中国人民银行清算总中心,成为首个国家级行业平台。此外,中信银行区块链联盟平台吸引超过40家同业加入,初步构成区块链应用雄安模式;“AI+数据”模型落地300多项,智能机器人应用场景突破400个。信用卡在业内率先启动5G全IP项目,智能外呼系统效率提升。