简体中文

简体中文

外卖小哥两次出现在了IPO敲钟仪式上,一次是2018年时美团在港交所上市,王兴邀请了一对夫妻骑手出席,另一次是在今年7月,一位饿了么骑手见证了趣活成功登陆美股的瞬间。

美团、饿了么、趣活,都是依赖数以百万计的外卖员而运转的企业。其中,相对不为人所熟知的趣活,实际上承担着“包工头”的角色,为美团与饿了么提供所需劳动力,根据趣活招股书,截至2019年底,其平台上月活跃劳动者人数超过四万人。

但自7月上市以来,这位拥有四万名外卖小哥的“中国最大包工头”表现却并不理想。上市当天,趣活高开近70%、盘中三度熔断,但这之后其股价却一路走低,最低点股价与发行价相比跌去30%。

上市首日的火爆,与此后的平淡表现形成了鲜明的对比。12月3日,趣活公布了三季度财报,相较前两季度经营状况有了一定程度改善:

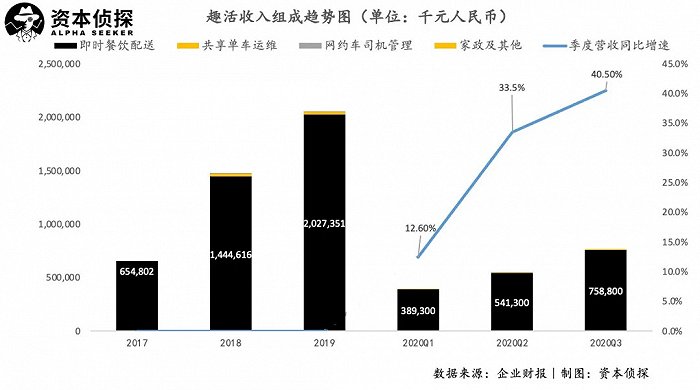

三季度,趣活实现营收7.7亿人民币,同比增长20.8%,其中即时餐饮配送业务占比98.6%;

三季度,生鲜食品配送新业务规模继续扩大,共完成了250万订单,环比增长 612.1%;

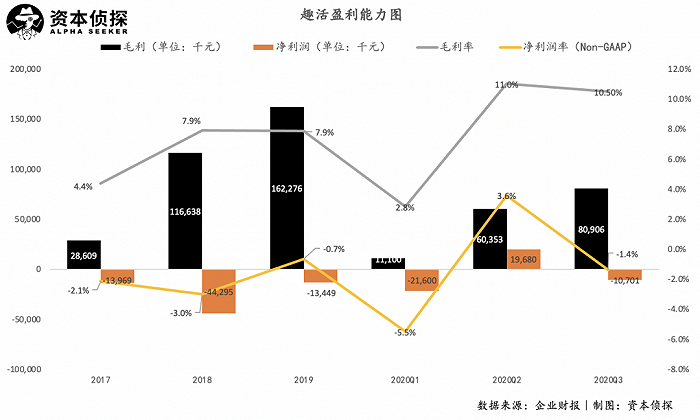

三季度,趣活实现毛利8090.6万元,毛利率10.5%,实现经调整净利6134.6万元,经调整净利润率为8.0%。

穿透财报数据,不仅可以捕捉趣活的经营状况,也可以从中洞察到O2O平台的发展方向:今年最热风口社区生鲜已经在为趣活贡献增长动力。

然而,尽管趣活沾上了风口红利,但在营收结构单一、低毛利、低增速的老问题面前,资本市场对趣活依然难以提起兴趣。

对于“上市新生”趣活而言,得到资本市场青睐的路并不好走。

外卖喂大趣活

趣活的业绩表现与整个餐饮外卖行业的状况息息相关。

今年上半年,尤其是一季度,严峻的疫情形势下餐饮外卖行业表现不佳。在这一背景下,趣活一季度各项业绩数据皆出现大幅度滑坡,且在第二季度,趣活毛利率继续下滑。随着疫情缓和,趣活三季度的表现终于走回增长轨道,但增速放缓、营收结构单一的问题依旧没有明显改善。

具体来看,趣活的业务规模进一步扩大,从总营收上看,趣活三季度实现营收7.7亿人民币,同比增长20.8%,环比增长40.5%。单看即时配送业务,其平均月订单量达到3360万单,同比增长17.4%。

但其业务增速却出现了大幅度下跌:2018年至2019年,营收增速从125%锐降至39.4%。今年在疫情笼罩下,趣活上半年营收增速进一步下跌。虽然三季度出现了一定程度的回转,但相比之下,40%的营收增速似乎也并不能给市场带来惊喜。

而从营收结构来看,即时餐饮配送占据了趣活营收的重要部分,这也是趣活公布业务数据后最受市场质疑的点之一,其中蕴藏的风险是:一旦与美团、饿了么等主要客户关系生变,或者餐饮配送市场出现波动,即时配送业务受挫就会对公司整体造成大的打击。

从三季度数据来看,趣活营收结构依旧不见明显改变,即时餐饮配送占比依旧维持在98.6%的高位。

除了占据绝对核心地位的即时配送业务,共享单车运维、网约车司机管理、家政是趣活的另外几项收入来源。趣活近两次财报显示,其正在主动收缩共享单车运维业务,二季度、三季度该部分业务营收分别下降32.8%、22.8%。相反,家政业务成为趣活的一个增长亮点,三季度趣活家政业务已进入22个城市,营收大增803.3%。

不过,无论是家政、共享单车还是网约车相关业务,在趣活整体营收中所占比例都太小了,目前趣活几乎仍是靠外卖员们支撑起整体营收。

趣活当然也知道自身存在的问题,因此在努力调整,做出尝试。二季度财报中,趣活披露了生鲜食品配送新业务,三季度财报显示这部分业务规模继续扩大,共完成了250万订单,环比增长 612.1%。

趣活生鲜食品配送新业务的高速增长是行业杀入“买菜”业务的直观表现:今年以来,社区生鲜成为最猛风口,美团、滴滴和拼多多等互联网玩家都社区生鲜领域攻城略地,火热程度丝毫不逊于当年的O2O大战。

这对趣活来说是一个好消息,社区生鲜依然是一个非常依赖劳动力运转的行业,这为趣活打开了一扇新的增长之门。但深究来看,趣活的增长依然极度仰赖平台,换句话说,短时间的高速增长无法掩盖其发展模式存在的根本问题并没有解决的现实——其依然仰赖美团、饿了么等平台生存。

与大平台们打交道并不轻松,因此,管理着数万劳动者、干着平台不愿意做的苦活的趣活,实际盈利能力和想象空间都没有那么美好。

利润空间在哪里?

为美团、饿了么等平台承担其不愿意承担的成本与风险,这是趣活得以生存和发展的根本。

从成本上看,劳动者运营与管理并不是一门能轻松赚钱的生意。其成本十分高昂,除了劳动者薪资以外,还包括一笔不菲的人员管理、社保等费用。讲究轻资产,追求高毛利、边际效应的互联网平台方,大多是不愿意花力气做这样一件吃力不讨好的事儿的。正因如此,趣活等第包工头有了存在的必要,根据趣活招股书中披露,其为外卖平台客户节约了40%的成本。

它们不仅帮平台节省了成本,也省去了许多麻烦与风险。今年7月,暨南大学法学院教授刘文静在一篇论文中这样形容平台不直接雇佣劳动者,而启动第三方公司的现象:“平台的设计者和实际控制者仿佛披上了‘隐身衣’,几乎置身于零工经济的各种纷争之外。”

虽然帮助平台节省了成本,但趣活本身挣的也是辛苦钱:帮美团、饿了么实现了更高水平毛利率的趣活,自身的毛利表现并不好。在高昂的人力成本下,趣活2018、2019年的毛利都仅为7.9%。

今年趣活的毛利率出现了一定程度的提升,不过根据三季度财报,趣活毛利率提升的原因在于降低了给骑手和团队管理人员的服务费、雇佣费用、保险费用和租赁费用。也就是说,趣活是靠压缩劳动者的获利空间,来实现毛利率的提升。显然,这一做法完全不具备可持续性。

趣活作为中间商要获取更大利润,除了提高经营效率外,只能把目光瞄向下游劳动者和上游平台。在这场博弈中,平台无疑掌握着更大的话语权与议价权。

以主要平台美团为例,美团Q3餐饮外卖分部的经营利润率由2.1%同比增长1.6个百分点至3.7%,数据反映出美团对外卖业务成本控制严格。从美团整体业务来看,其综合毛利率在本季度同比下跌4.3个百分点至30.6%,在毛利率下滑的情况下,其占据主要营收的餐饮外卖业务无疑将面临更大的控本增效压力。

这意味着,毛利水平本就偏低的趣活还面临着被平台进一步压缩利润空间的风险。

趣活话语权较弱的另一原因在于,外卖配送市场非常分散混乱。饿了么、美团的外卖员分为专职骑手和众包骑手,众包骑手管理松散,很大数量都属于“自雇型”,专职骑手需要与趣活等第三方平台签约,但在不同城市分散着大量的“包工头”,根据招股书,趣活2019年市占率仍不足3.8%。

低市占率一方面意味着趣活还有大量的增长空间,其存在通过整合其他中小企业来扩大自身规模的机会。如在10月份,趣活就战略并购了来来科技54%的股权,来来科技是一家面向酒店餐饮行业提供劳动力的平台,趣活并购来来后可以进一步扩大用工场景。在这样一个极度分散的市场中,对趣活来说,整合收购是一个可复制的发展手段。

但是,即便已具备一定的规模,在这个庞大、复杂、混乱的市场中,趣活还是显得非常渺小。更重要的是,灵活用工市场直面劳动者,需要进行大量人与人之间的运营、沟通、管理,要实现标准化,这对企业的组织、管理、运营提出了很高要求。这份辛苦钱并不好挣。

从近期表现来看,趣活在核心经营数据上已经有所提升,近两个季度,其毛利、净利表现相比前两年的整体水平实现提升。二季度,趣活还实现了单季度盈利,三季度由于存在一笔较大的IPO费用,净利率表现不佳,但其经调整净利润率达到了8%,对趣活来说这已是一个较大的突破。

好消息是,无论如何,在点外卖已成为一种不可或缺的生活方式、社区生鲜正当风口的当下,趣活等劳动者管理公司有着独特且不可取代的意义。而支撑趣活发展的大平台们正在撒钱抢占新的市场,这为趣活提供了短期的高速增长可能。

但是要想在这个看似庞大的市场中不断长大,并且获得更为丰厚的利润,趣活面临的挑战显然还十分巨大。承担着成本、风险的趣活,如果无法提升自身的经营效率或找到可持续增长空间,而只能将挣钱的希望寄托在压缩平台劳动者所得之上,显然是个更危险的游戏。