简体中文

简体中文

2019年,视频网站既喜且忧。2020年,在初步跑通会员付费模式之后,各家对商业变现的进一步探索迫在眉睫。

2019年,喜的是,上半年底爱奇艺率先宣布会员数过亿,随后腾讯视频也宣布会员数过亿,国内视频网站的亿级会员时代随即到来。忧的是,过亿会员背后,视频网站的巨额亏损还在持续。以爱奇艺为例,这家头部视频平台2018年全年净亏91亿元,2019年亏损并未改善,Q3净亏损达37亿元,同比扩大19.4%,全年预期亏损近百亿。

如果你对这个亏损额没概念,可以看看燃财经整理的数据。从2018年至今新上市的54家新经济公司中,10家公司入选“2019中国十大亏损新经济公司”,按2019年前三季度净亏损金额来算,爱奇艺以78.01亿的亏损额位居第二,仅次于烧钱凶猛的蔚来汽车。

图片来源:燃财经

长视频的版权之争本就是个无底洞,过去一年,宏观环境的不明朗则加剧了行业的不确定性。受政策调控影响,剧集撤档和裸播成为常态,为剧集买单、靠剧集拉动广告和会员收入的视频网站则是这种风险的主要承担者。受经济环境和短视频平台崛起的影响,来自广告的收入也在下滑。12月,爱奇艺首席内容官王晓晖在一次演讲中提到,内容成本的增速下降并未让视频平台收入提升,调整期的视频平台还面临广告下滑等新问题。腾讯COO任宇昕也在腾讯视频年度发布会上透露,视频网站年增速下滑至5.7%,广告投放增速下降至19%。

年底的《庆余年》超前点播风波背后,正体现了这种忧虑和对盈利的迫切渴望。自从2015年爱奇艺用《盗墓笔记》试水开启了付费会员时代,过去几年间,优爱腾一直都是以头部原创内容带来的会员收入平衡广告收入,到2018年Q3,爱奇艺会员收入已经超过广告收入。如今,会员增长趋缓,以腾讯视频为代表的头部视频平台开始在《陈情令》《从前有座灵剑山》《庆余年》等项目上试水单点付费来提升盈利能力。

2020年,对于头部视频平台而言,一个可能的趋势是,在进一步控制内容成本之外,通过提高会员收费等途径,头部平台的亏损有望收窄,与此同时,在跑马圈地抢占会员的阶段过后,平台间的竞争也将进入精细化运营的新阶段。而在二线长视频平台中,B站在破圈的同时差异化发展之路能否延续,将尤为值得关注。

一、头部平台酝酿会员提价,增量空间在下沉和出海

2020年,视频网站的一大压力来源是,在线视频行业人口红利期已经接近尾声。腾讯视频的会员从2018年Q4到2019年Q1停滞在8900万这个数字上,爱奇艺虽然率先会员破亿,但和去年相比,增速同样大幅放缓。2019年,国内视频网站的会员总数(未去重)已经超过2亿,按照

CNNIC国内网络视频用户7.59亿

左右的数据来看,用户的付费比例已经很高了。

另一个可能的威胁是,随着政策的松动,海外的流媒体网站也在觊觎庞大的国内用户群体。今年,北京市提出将推动开放互联网游戏、视频和图书等互联网内容运营业务外资准入条件,探索在北京市试点开放区域,允许外资在满足内容监管和数据安全的前提下,提供网络游戏下载和网络视听节目服务。Netflix2019年已经入局华语内容竞争,在台湾举行发布会宣布了三部华语原创内容,虽然首部上线的作品《罪梦者》口碑不佳,但Netflix的实力仍然不容小觑。

图片来源:《罪梦者》剧照

内忧外患之下,2020年视频网站的下沉和出海将值得关注。

对于爱奇艺这样的上市公司而言,付费会员的增长情况成为影响投资者信心的关键。2019年Q3,爱奇艺创始人、CEO龚宇在财报电话会议中透露,下一步,爱奇艺的增长重心将在低线城市和海外市场。迹象其实已经显现,爱奇艺Q3新增的近500万会员中,有200万来自低线城市。腾讯视频副总裁王娟也在年末的论坛上表示,“坦白说,一线城市已经趋于饱和了,但是三线以下的市场和海外市场,依然蕴含巨大的成长的潜力。”优酷和华为在今年6月宣布了深度合作,华为视频会在其APP中设置优酷专区,两个平台的帐号将实行双向打通、权益共享,值得注意的是,双方的合作以中低端机为主阵地。

在海外布局方面,东南亚市场成为国内视频网站海外用户扩张的主阵地。2019年6月,腾讯视频推出海外流媒体服务平台WeTV,7月《陈情令》的播出使得剧中人物频繁登上泰国Twitter趋势榜榜首。此外,腾讯还领投了印度版爱奇艺MX Player的A 轮融资。爱奇艺也在6月推出了服务全球用户的iQIYI App,并在11月对外宣布了出海业务的关键性节点——与马来西亚第一媒体品牌Astro达成战略合作。以马来西亚为支点,爱奇艺的长远目标或许在获取整个东南亚市场。

图片来源:《陈情令》剧照

下沉和出海都并不容易,需要更匹配的内容、更精细化的运营,出海更会遭遇海外强敌的竞争。

另一方面,虽然在《庆余年》试水单点付费时遭遇滑铁卢,在巨亏压力之下,视频网站在增强盈利能力上的探索并不会停止。龚宇在爱奇艺2019年Q3财报电话会议中透露,将在2020年采取提升ARPU值(每用户平均收入)的措施,即提高单个用户的利润贡献率。爱奇艺会员及海外业务群总裁杨向华也曾在11月对外公开表示,爱奇艺正在酝酿会员费用上涨,不排除率先提价。

为什么是爱奇艺先提出涨价呢?很大程度上是因为作为独立的上市公司,一直亏损就要一直承受股价上不去的压力。但如果行业内有一家率先提价,其他家的跟进也将是大势所趋。

爱奇艺自上市以来的股价波动情况 图片来源:雪球

事实上,和Netflix相比,国内视频平台的ARPU值确实算得上低。2010年以来,Netflix前后涨价4次。爱奇艺当前的会员价格制定于2011年,原价为20元/月,对标的是当时5元的盗版DVD,这个价格持续了8年,此外,视频平台还经常提供折扣或联合会员等优惠活动,进一步拉低了平均会员单价。按理来说,涨价是应有之义,但从《庆余年》超前点播的舆论反馈来看,在商业模式和用户体验之间还需要寻求一个平衡点。

在确保付费率不下降的情况下提升ARPU值,平台需要持续跟进优质的差异化内容、深入用户体验、提供更具价值的会员服务。这当中平台或许会经历一段阵痛期。

二、内容成本结构有望优化,优爱腾话语权进一步增强

版权之争一度让三家头部视频平台背负着沉重的资金压力。以爱奇艺为例,自2016年起,爱奇艺的内容成本一路走高,直到2018年达到峰值,在2019年这一情况得以改善——爱奇艺的内容成本增幅从2019年Q1开始连续三个季度下降。

2018年6月,五部委联合发布通知,称每部网络电影,电视剧网络剧,网络视听节目全部嘉宾、演员总片酬不得超过节目总成本的40%,主要嘉宾、演员片酬不得超过总片酬的70%。泡沫正在慢慢退去。2019年2月,爱奇艺创始人、CEO龚宇在回答投资者提问时表示,2018年8月以后,采购的版权成本从最高的超过1500万一集电视剧已经回落到800万以下,自制剧成本主要在演员片酬方面降低,现在顶级演员一部剧的限价是5000万元人民币。

考虑到一般电视剧从采购到播出有半年到一年的延迟,自制内容的周期通常在一年以上,可以判断,2020年爱奇艺在内容成本结构上有望实现进一步优化。控制成本之后,更多的资金也将投入到制作精品内容上。

一个可见的趋势是,相对于艺人方和制作公司,视频网站在整个影视产业链中的话语权更高了。在内容生产上,视频网站正逐渐从版权购买过渡到自制模式,并依靠庞大的资金在版权采购、系列化开发和全产业链开发中占据优势。视频网站的影响力甚至在向行业上下游延伸,比如优爱腾都开始发展艺人经纪领域。腾讯旗下有负责运营火箭少女101的周天娱乐,优酷布局了酷漾娱乐,爱奇艺旗下有爱豆世纪与果然娱乐,在运营NINE PERCENT、UNINE两个男团之外,也签了不少新人演员和唱跳偶像。

随着视频平台自制爆款频出,电视台的地位将更显弱势。以2019年暑期档为例,依据酷云互动数据,从点播端来看,TOP10剧集台网联动播出与纯网播出各占5席。从《长安十二时辰》《陈情令》到年底的《庆余年》,这些爆款剧集均为视频网站自制,电视台出资购买网播内容的电视播出版权也不再是新鲜事了。

图片来源:酷云互动

电视台地位衰落的另一个体现是,伴随在内容上的强势输出,优爱腾三大视频网站联合制定行业规则正成为常态。在去年就“明星限薪”发布联合声明后,今年10月,三大视频平台再次联合六大影视公司发布联合倡议。除了提出控制艺人片酬及外采剧采购价,平台还重点批评了“撕番位”现象,并建议艺人番位排名权、演职人员选择决定权由投资方、制片方依法依规依合约确定。

三、相对稳固的竞争格局和B站的挑战所在

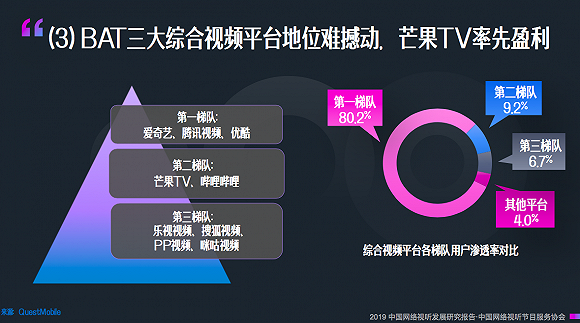

《2019中国网络视听发展研究报告》揭示了长视频领域的整体格局。爱奇艺、腾讯视频、优酷所在的第一梯队整体用户渗透率达到80.2%。芒果TV、哔哩哔哩两大平台用户渗透率为9.2%,位于第二梯队。搜狐视频、PP视频、咪咕视频则位于第三梯队,整体用户渗透率为6.7%。

2020年,长视频领域的竞争格局大概率将保持稳定。考虑到爱优腾三家背后站的是BAT,谁都不愿放弃长视频这个重要的流量入口,所以三家头部平台仍将深陷持续的消耗战里。

在第一梯队中暂时落后的优酷能否迎头赶上将值得关注。2018年年底,优酷迎来又一轮高管变动,阿里巴巴合伙人、阿里影业董事长兼CEO樊路远,被宣布兼任阿里大文娱轮值总裁和优酷总裁。

过去一年,一方面,优酷推出了几档爆款节目,阿里在2019年Q2财报中称,2019年7月份到9月份,优酷平均每日订阅人数同比增长47%,这主要来源于今年暑期档内优酷精品剧集《长安十二时辰》以及综艺《这!就是街舞2》的拉动。《长安十二时辰》与《这!就是街舞》都是杨伟东时期谈定的项目,2020年,这种爆款生产能力能否延续将值得关注。

另一方面,依托阿里大文娱,优酷在商业化上能否有新探索也值得关注。在今年3月的闭门会上,樊路远透露,阿里大文娱内部启动了宣发、产品技术、内容三个板块全面打通的调整。其中,全面覆盖阿里文娱+电商业务的“大宣发”体系已经率先完成打通,此外,负责阿里营销的近200人团队并入优酷,直接向樊路远汇报,以此提升优酷内容商业化的效率。比如,优酷在《长安十二时辰》这个案例上强调了打通商业生态的价值,但这种打通还在初级阶段,还需要提供更有代表性的案例。

图片来源:《长安十二时辰》剧照

国内视频网站用户粘性不强的一大原因在于,各家提供的内容并无明显的差异化,因此,用户更多情况下是为特定的内容而买会员,却并未形成对平台的忠诚度。虽说这几年各家平台也在强化这种差异,比如优酷自制网剧倾向于女性用户,爱奇艺自制网剧的重点在悬疑题材上,不过这些差异对用户来说未必有那么明显。

就差异性而言,B站是一个值得关注的样本。经过十年发展,B站目前已经成为了国内长视频平台中独一份的UGC视频聚合地,拥有头部平台都不及的用户粘性。2019年Q3,B站MAU达1.279亿,环比净增1,750万,为公司历史上MAU净增最高的季度,提前实现了Q2所定的19年目标,财报显示,B站的获客方式主要为基于内容社区、用户属性、口碑相传的自然增长。

如今关于B站的主流看法是,“小破站”已经不再是过去所谓的二次元聚集地。在最近广为传播的《B站正在成为 Chinese YouTube》这篇文章里,作者从两个维度阐述了B站的破圈,第一是从面向的用户群体来说,B站在向更高龄的人群拓展,第二,是话题类型的拓展,除了二次元、宅舞、鬼畜,这些年轻人喜欢的内容,最近一两年B站上的新主题层出不穷,严肃内容也能在B站收获海量受众。比如,我关注的财经up主“巫师财经”就在短短三个月间收获了百万粉丝。

2020年,B站的看点之一在于,月活过亿之后,是否会快速扩展用户数以及如何应对扩张带来的种种问题。

对于强内容社区属性的产品而言,这是发展路上必须迈过的关键一步。当然,这也不是容易迈过去的一步。远到天涯论坛,近到知乎,都曾在从少数精英用户扩展到大众层面的路上遭遇困境。大批新用户的涌入必然使得原有的社区氛围下降,对于B站而言,要拿捏好大众文化和亚文化之间的融合度,在竭力争取新用户的同时,不能伤害老用户的用户体验,这需要B站在运营和产品层面都有所调整。

另一大看点在于,B站商业化能力是否能有所提升。

冯提莫在B站的视频

过去,B站由于过于依赖游戏变现,商业化能力屡遭质疑。今年年底,头部主播冯提莫签约B站成为B站发力直播的重要信号。事实上,直播业务由于快速增长已经成为B站收入多元化的重要抓手。B站最新财报显示,游戏收入占比降至50%,公司直播和增值业务收入达4.53亿元,同比增长167%,增长主要由直播、付费会员、猫耳和漫画业务贡献。这个数字和头部的直播平台相比还有较大的提升空间。此外,和YouTube 上成熟的商业生态相比,B站up主的商业化也需要提上日程。“用爱发电”之外,B站也需要提供更多经济激励,实现平台内的良性商业生态。

四、长短视频混战,但短期内谁都取代不了谁

在互联网流量和资本枯竭的背景下,短视频平台(主要是抖音)也在蚕食移动视频市场的广告份额。《2019中国网络视听发展研究报告》显示,截至2018年12月底,网络视频市场达到1871.3亿元,其中,短视频市场同比增长744.7%,达到467.1亿元。在日均使用时长方面,短视频已经反超长视频,且短视频对新增网民的拉动作用最为明显。

面对短视频的冲击,长视频平台都在调整战略方向,开始将长短视频的结合作为新的方向。在主平台上,优爱腾三家先后增加了短视频的聚合频道,此外,纷纷在长视频平台之外布局短视频应用。腾讯推出了主打UGC的微视和主打短剧、微综艺的yoo视频;爱奇艺推出“纳逗”“吃鲸”等;优酷旗下土豆网转型为短视频网站。

不过,这些带有试水性质的布局并未撼动短视频行业格局,甚至没能在市场上激起多大的水花。以在发展短视频上最为用力的腾讯为例,微视仍然是靠补贴都扶不起的阿斗,yoo视频已经更名为火锅视频,最新消息是,火锅视频已经并入腾讯视频。

更值得关注的或许是在内容上的影响。去年下旬,优爱腾三大长视频平台都在公开场合表示将发力精品短内容。迷你剧、微综艺、竖短剧都是这一思路下的产物。2019年,视频网站试图通过制定行业规则定义迷你剧,同时助推这一领域的发展。但行业大都还在观望之中,到目前为止,商业定制还是迷你剧唯一能走通的模式。爱奇艺主推的《生活对我下了手》更像是一个特殊的个案。简单来说,这个领域缺一个大众爆款。

另一方面,短视频平台也在尝试把内容变长。今年8月,抖音宣布将逐步开放15分钟的视频,快手也正在小范围内测长视频功能,时长限制在57秒以上10分钟以内。微博旗下的酷燃视频、字节跳动旗下的西瓜视频、腾讯旗下的yoo视频等短视频平台也都曾将迷你剧和微综艺列为平台内容重点,并给予了创作者一定的扶持。2019年,西瓜视频推出了自制综艺,与此同时储备了部分经典影视作品的版权。

图片来源:国金证券研究所

长短视频平台的界限似乎在模糊,但基于产品逻辑、消费场景等方面的不同,两者很难互相取代,但两者融合所产生的新内容形态能否在2020年迎来爆发仍然值得关注。