简体中文

简体中文

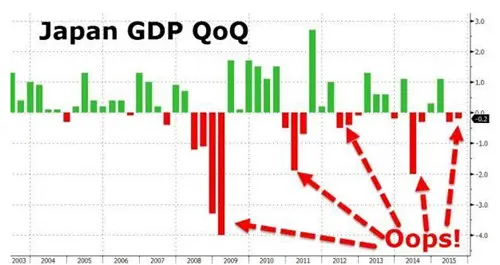

【亞太日報訊】日本今日公布的數據顯示,日本三季度實際GDP年化季環比初值-0.8%,不及預期的-0.2%,顯示日本經濟自2008年以來第五次進入衰退。

伊藤忠商事經濟學家AtsushiTakeda表示,日本經濟在軟著陸,盡管可能會在未來幾個月內反彈,但勢頭或將非常疲軟。政府或許只能采取措施刺激經濟,貨幣寬松或將再度實施。

數據顯示,日本三季度企業投資減少。安倍呼吁日本企業將現金收入用于資本投資,但市場對此漠不關心。日本7月-9月企業投資下降了1.3%。

瑞銀集團經濟學家DaijuAoki表示,中國經濟放緩之后,日本經濟也出現疲弱,企業都還在觀望,經濟是否會反彈,能足以增加投資。國內需求并沒有強勁到能夠抵消海外經濟的疲軟。

日本經濟財政大臣甘利明表示,盡管海外經濟體帶來下行風險,日本經濟出現一些疲軟,但預計經濟將在第四季度恢復增長。他還預計,因收入情況得到改善,民間消費將回升。他表示,將密切關注經濟發展情況,采取靈活的經濟和財政管理措施。

但甘利明稱,沒有考慮只為了提振經濟和需求而采取措施,不考慮刺激經濟而提高預算。

20年內7次衰退 RBS警告再多QE也解決不了日本的問題

隨著日本經濟再次陷入衰退,通脹再度陷入低迷,人們不經懷疑,為什么QE沒能提振日本經濟?

日本經濟在三季度萎縮0.8%,二季度萎縮0.7%,陷入衰退。這是日本20年來第7次陷入衰退。

Japan Macro Advisors經濟學家Takuji Okubo向彭博表示:“隨著勞動力人口的快速萎縮,日本經濟的潛在增長率已經接近零。零增長或者小幅的負增長對日本來說已經沒什么大不了的。”

蘇格蘭皇家銀行(RBS)分析師Alberto Gallo表示,短期性的工具無法解決日本的結構性問題。日本經濟的問題始于上世紀80年代,當時,日本公司每年新增的債務達到GDP的14%。1995年,日本公司債務達到GDP的130%。

此后,日本公司進行了長達20年的去杠桿、低通脹、近零利率和低債券收益率。在安倍的治理下,日本央行加大了貨幣寬松,于2013年4月推出了QQE計劃,并在2014年10月擴大了該計劃規模。

然而,日本面臨著諸多結構化問題,如人口老化、公司投資意愿不強、廣泛的通縮心態等。

日本的經驗表示,QE也存在限制,并可能帶來一系列副作用。這些副作用包括疲軟的增長、二級市場流動性降低、央行資產持有量上升等。

也就是說,日本央行并不能用QE解決日本的結構化問題。然而,日本依然全力QE,并計劃在2018年前一直維持這樣的局面。

Gallo指出,QE將給日本帶來國債二級市場的流動性減弱、資產泡沫和上升的不平等。