简体中文

简体中文

记者丨刘晨光

在年报发布半个多月后,锦龙股份收到一纸深交所年报问询函,对包括可能发生实控人变更等多个问题进行问询。

首先,对于锦龙股份为何没有及时回复去年8月份的关注函,监管进行追问。

2020年8月4日,锦龙股份《非公开发行股票预案》称,拟向公司关联方朱凤廉非公开发行股票,非公开发行股票数量不超过 264,000,000 股(含本数),募集资金总额不超过人民币 35.5608亿元。

此外,《简式权益变动报告书》显示,锦龙股份股东杨志茂和东莞市新世纪公司科教拓展有限公司(下称新世纪公司)分别承诺将放弃其持有的占锦龙股份总股本比例 7.40%和 27.90%的表决权。前述表决权放弃承诺生效后,朱凤廉将被动成为公司的实际控制人和控股股东。

彼时深交所下发关注函,即要求锦龙股份补充披露杨志茂和东莞市新世纪科教拓展有限公司分别出具的《关于放弃表决权的承诺函》全文,并说明放弃表决权承诺的具体生效条件,目前是否已生效,若生效后续是否存在将导致已放弃表决权恢复的情形或条件。

对于深交所上述问题,锦龙股份一直没有回复。最近一次相关公告即是去年8月25日,锦龙股份发布关于延期回复深圳证券交易所关注函的公告,表示相关方的回复意见尚未全部完成。

深交所在年报问询函中指出,要求说明截至目前就筹划非公开发行事项开展了哪些方面的工作,相关事项的进展情况及后续推进计划,并说明预计何时回复相关函件;前述非公开发行方案是否存在实质性障碍,如是,应及时提示风险。

此外,要说明 2020 年报中关于“公司实际控制人及其一致行动人”的披露是否准确、完整,如否,请及时补充完善,并需要公司独立董事核查并发表意见。

界面新闻查询锦龙股份年报发现,“公司实际控制人及其一致行动人”一栏显示。为使锦龙股份能顺利推进拟非公开发行股票事项,公司实际控制人杨志茂和控股股东新世纪公司于 2020年8月4日分别出具了《关于放弃表决权的承诺函》,杨志茂拟放弃其持有的锦龙股份共 66,300,000 股股份(占公司总股本的7.40%)的表决权,新世纪公司拟放弃其持有的公司共 250,000,000 股股份(占锦龙股份总股本的 27.90%)的表决权。

锦龙股份表示,前述放弃表决权事项是否需要履行相关批准程序尚需征询证券监管部门意见,放弃表决权的具体生效日期以公司后续进展公告为准。

该等放弃表决权承诺生效后,公司第二大股东朱凤廉(持有股份 132,110,504 股,占总股本的 14.74%)将被动成为锦龙股份实际控制人和控股股东。

第二个方面,深交所关注到锦龙股份控股子公司中山证券被监管的问题。

2020年8月20日,锦龙股份披露《关于中山证券及相关人员收到行政监管措施决定书的公告》,公告显示,公司控股子公司中山证券存在印章管理混乱、未履行公司规定程序,擅自改变公司用章及合同审批流程、关联交易管理不到位等其他公司治理与内部管理问题,深圳证监局要求中山证券按照相关法律、行政法规和中国证监会规定的要求落实整改,

深交所要求锦龙股份说明2020年度就前述问题的整改措施和整改效果,包括公司的内控制度及内控管理是否有效。

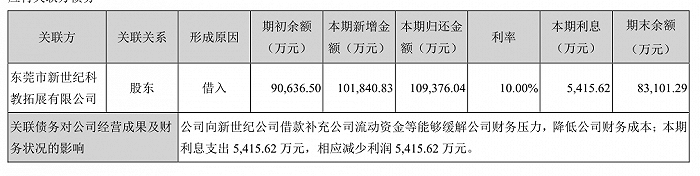

第三个方面,年报显示,2020 年度控股股东新世纪公司为锦龙股份提供借款10.18 亿元,锦龙股份期末借款余额8.31亿元,年利率为10%。

锦龙股份在年报中表示,该公司向新世纪公司借款补充公司流动资金等能够缓解公司财务压力,降低公司财务成本;本期利息支出5,415.62万元,相应减少利润5,415.62万元。

深交所让锦龙股份说明该等关联借款履行的信息披露义务和审议程序,并结合银行借款等其他融资方式成本说明向关联方借款利率的公允性和向关联方借款的必要性。

第四,根据2020年报,锦龙股份融出资金期末余额19.52亿元,较期初下降17%,融出资金减值准备期末余额3,341万元,本期计提资产减值准备980.2万元。

深交所指出,锦龙股份需要说明融资融券业务开展情况、对不同期限融资融券业务计提减值准备情况、资产减值测算的具体过程,并结合同行业公司该类业务减值政策,说明公司融出资金减值政策的合理性和资产减值准备计提的充分性。与此同时,结合担保物流动性、限售情况、集中度、波动性等因素,说明评估担保物现金流量的具体过程。

此外,深交所还询问了审计机构将锦龙股份结构化主体纳入合并范围作为关键审计事项。由于锦龙股份纳入合并财务报表范围的结构化主体共3个,纳入合并财务报表范围的结构化主体的总资产为14.44亿元。深交所令锦龙股份结合会计政策,针对本期纳入合并范围的全部结构化主体,说明拥有控制权的具体判断标准。

此外,年报显示,锦龙股份应收款项账面价值1.33亿元,较期初减少21.31%,本期计提应收款项坏账准备7,741万元。深交所要求锦龙股份按欠款方集中度,以列表的形式补充说明报告期内前五名欠款方的单位名称等多个方面进行说明。并指出说明应收款项坏账准备计提的具体过程、本期大幅计提减值的原因。