简体中文

简体中文

股权质押后遗症在新的一年仍在不断显现。新年后,首见券商股权质押业务涉诉公告。

1月9日,东兴证券发布公告称,因质押式证券回购纠纷,请求法院判令汕头市澄海区沪美蓄电池有限公司(以下简称“沪美公司”)清偿融资款本金1.8亿元,并支付相应利息等费用,目前法院已立案受理。

关于股权质押,其实自2018年风险暴露后,券商已在主动缩减该业务的规模。但直至现在,券商们还在为之前的项目买单。据中证协数据,股质业务去年前三季度资产减值损失达70亿,中小证券公司占比较高。

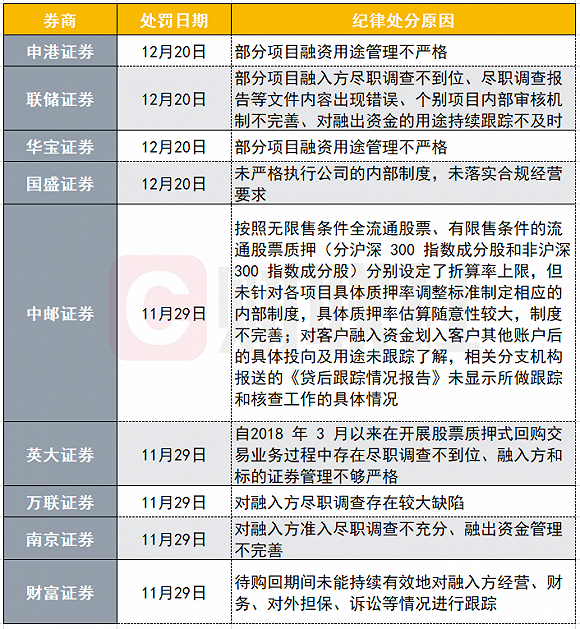

与此同时,从证监会到各地证监局和交易所对于股质业务的监管也在加码,2019年10月以来,已有“财富证券、南京证券、万联证券、英大证券、中邮证券、国盛证券、华宝证券、联储证券和申港证券”等9家券商被交易所予以暂停股票质押式回购交易(限于新增初始交易)相关权限 3-9个月的纪律处分。

财联社记者注意到,被罚券商大多是中小券商,且以上9家券商中有5家券商在2019年上半年股票质押利息收入同比增幅中排名前十。

业内人士表示,2019年上半年部分中小券商对股票质押现状和制约因素认识不足,再次拓展股票质押业务规模,在增量业务开展时并没有显著改善能力和模式,或导致风险进一步加剧。

累计未解押质押股数高达6789万股

东兴证券与沪美公司的“恩怨”起始于2016年。

2016年11月,猛狮科技实控股东沪美公司与东兴证券(代资管计划)签署股票质押回购交易相关协议,沪美蓄电池将其持有的猛狮科技股票质押给东兴证券。

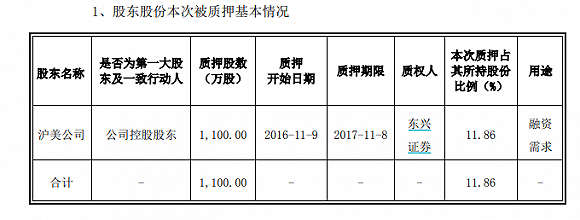

财联社记者注意到,本次协议里,沪美公司共质押猛狮科技1100万股,用途为融资需求,质押期限是自2016年11月9日至2017年11月8日。

质押到期后,沪美公司并没有购回,而是办理了质押展期业务,购回日期延长至2019年4月25日。同时,因猛狮科技2016年度有实施年度利润分配及资本公积金转增股本方案,上述1100万股已变更为1650万股。

值得注意的是,沪美公司所质押股份彼时不存在平仓风险。

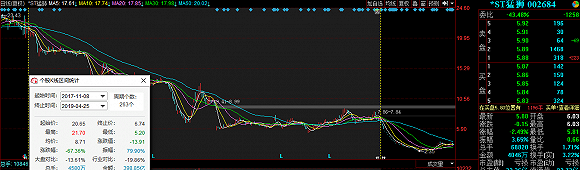

不过,2017年11月后,猛狮科技的股价便开始“跌跌不休”,2017年11月8日至2019年4月25日的累计跌幅早已腰斩,高达67.36%。目前,股价更是跌至5.8元附近。

与此同时,由于2017、2018年连续2年净利润亏损,猛狮科技已加入*ST板块,2019年前三季度仍继续亏损7.25亿元。如果2019年报不能扭亏,那么猛狮科技将被迫退市。

一边是业绩亏损,濒临退市,另一半是股价腰斩,那么,沪美公司有没有如期购回质押股票呢?

答案是没有。东兴证券表示,沪美公司并未按约定补充质押或提前购回,构成违约。为维护资管计划委托人利益,东兴证券向法院提起诉讼,请求法院判令沪美公司清偿融资款本金1.80亿元,并支付相应利息、违约金及实现债权的费用。

不过,东兴证券强调,该资管计划对债务人的债权权益实际归属于委托人所有,故本案的最终诉讼结果由委托人实际承受。根据合同约定,东兴证券自有资金在本项目中的可能损失以出资余额2603.66万元为限(东兴证券已将该出资余额全额计提损失)。

财联社注意到,沪美公司和猛狮科技实控人陈乐伍自2016年11月起多次与东兴证券签订股票质押回购交易相关协议。

截至目前,沪美公司和陈乐伍向东兴证券质押的股份中,累计未解押质押股数6788.66万股 (占质押总股数100%),加权平均质押起始日参考股价为20.94元,单笔跌幅均在60%-71%之间。

东兴证券在2019年半年报中表示,截至2019年6月末,公司自有资金股票质押业务余额为64.57亿元,实现股票质押回购业务利息收入2.44 亿元。股票质押式业务(自营)的整体维持担保比例为和239.35%,公司股票质押触及平仓线的情况低于行业。

股质去年前三季度资产减值损失70亿,部分中小券商股质规模不降反增

于2013年推出的股票质押业务是企业融资的重要工具,也是券商近年来重要的收入来源。

由于股票质押风险与大盘息息相关,一旦股市下行,股票质押不可避免将受其影响。2018年以来,股票质押便一度成为热门词汇,各大券商则处在业绩受损的煎熬之中。

客观来说,自股票质押风险暴露以来,券商已在缩减该业务的规模,也取得一定成效。截至2019年年底,场内质押(质押方主要为证券公司)市值1.78万亿,占A股总市值的2.81%,延续2019年以来的下行趋势。

另据深交所综合研究所发布的2019年一至三季度股票质押回购风险分析报告披露,2019年以来,股票质押回购存量业务规模持续下降,风险逐步缓释。

具体来看,整体回购业务规模、控股股东持股高比例质押的上市公司数量、二级市场违约处置卖出金额均持续下降。其中,截至11月末,深沪两市股票质押回购融资余额9429亿元,较二季度末下降11.8%,延续2018年2月份以来的持续下降态势;控股股东持股质押比例超过80%的上市公司为469家,较二季度末减少75家,较年初减少117家,降幅分别为13.8%、20%,高比例质押风险有所化解;7月份至11月份,质权人通过二级市场进行股票质押回购违约处置卖出合计金额84.8亿元,日均0.82亿元,较二季度略有下降。

但是,不少存量业务还是留下不少后遗症。光2019年上半年,据财联社不完全统计,超过10家券商因股票质押回购业务计提资产减值,金额亦高达10位数,近18亿元。

另根据中国证券业协会关于《证券公司2019年9月财务情况简报》显示,2019年前三季度行业资产减值损失为104.09亿元,其中股票质押业务资产减值损失占比67.35%,即达到70亿。行业股票质押业务资产减值损失占业务规模的平均值为1.30%,占比大于5%的11家证券公司均为中小公司,中小证券公司应对市场风险以及业务风险的能力有待加强。

中证协认为,中小券商风控能力尚待进一步提高。

然而,部分中小券商的股质业务收入却不降反增。根据中国证券业协会公布的数据,2019年上半年,股票质押利息收入同比增幅最大的10家券商为开源证券、中航证券、华宝证券、中邮证券、联储证券、大通证券、安信证券、国都证券、国盛证券和南京证券。

对此,华泰证券曾撰文表示,上半年部分中小券商对股票质押现状和制约因素认识不足,再次拓展股票质押业务规模,在增量业务开展时并没有显著改善能力和模式,或导致风险进一步加剧。

监管加码出击股票质押,9家券商股质新增业务被叫停

2019年8月末,证监会机构部现场曾核查9家股票质押规模增幅较大券商,核查中发现个别券商存在“业务定位不清,盲目追逐利益;风险意识不强,风控措施不足;审核把控不严,质押率设置不严谨;尽职调查不完备、甚至缺乏尽职调查;贷后风险管理流于形式”等五大风险点。

通报表示,上述问题反映出相关证券公司的内部控制不完善。对此,相关证监局将依法采取责令增加内部合规检查次数等行政监管措施,证券交易所依规采取暂停股票质押回购交易权限等自律管理措施。下一步,监管层将继续加强对场内股票质押的监管和现场检查,发现存在展业不合规、风险管理不到位、内部管控缺失等问题的,依法从严处理。

随后,一场关于股质业务的监管风暴便陆续展开。

财联社不完全统计显示,2019年8月-10月,万联证券、国盛证券、中邮证券、南京证券、财富证券、英大证券等6家证券公司因股权质押问题被当地证监局采取行政监管措施。

2019年11月末至12月末,一个月的时间里,财富证券、南京证券、万联证券、英大证券、中邮证券、国盛证券、华宝证券、联储证券和申港证券等9家券商又被交易所处罚。

交易所对这9家券商予以暂停股票质押式回购交易(限于新增初始交易)相关权限 3-9个月的纪律处分。其中,联储证券受罚最严重,股权质押新增业务资格被开出暂停9个月的处分决定。

据了解,南京证券此次遭罚的原因与2019年上半年股票质押规模增长过快有关。南京证券相关人表示,这次涉及内容与之前9月江苏证监局发的行政监管是一样的,这一次是两交易所就业务层面正式发文,“证监会对今年股质业务增速排名靠前的几家券商都做了排查,存量业务不会受影响,暂停业务仅限于新增部分”。

从两次监管来看,以上9家券商中至少有6家券商先是受到各地证监局的警示函措施,再被上交所出具了上述暂停相关业务权限的纪律处分决定书,且以上9家券商中有“华宝证券、中邮证券、联储证券、国盛证券、南京证券”5家券商2019年上半年股票质押利息收入同比增幅排名前十。

从具体处罚的原因来看,监管认为部分项目融资用途管理不严格,未严格执行公司的内部制度,未落实合规经营要求是本次处罚的原因。

持续升温的监管措施表明,监管部门对于股票质押回购业务的风险愈发重视,监管不断加码,以防止类似2018年股票质押回购业务接连“爆雷”事件的再度发生。

华泰证券认为,目前券商股票质押业务正站在风险暴露后调整和资本市场深化转型的关键拐点,业务若要实现稳步健康发展,需要监管配套政策优化和券商模式重塑双管齐下。

未来,券商股票质押经营必须以风险控制为前提,从客户准入、授信定价、贷后管理和风险追偿四大阶段实现全流程专业管控。大型券商可依赖于综合金融布局打造“全业务链协同”模式,中小券商可根据自身特色和能力探索“专业化管理”模式。但模式转型和专业能力培育无法一蹴而就,且资源和能力限制下最终预计只有部分券商能够实现顺利转型。