简体中文

简体中文

“今年二手房网签量将达到16万套左右。“

多位机构专业人士向界面新闻表达了同一个预期——在被疫情反复冲击的北京二手房市场,这一预期数字达到过往4年成交量最高点。

我爱我家研究院数据显示, 2020年11月北京二手房共网签17268套,环比10月增长20.5%;前11个月网签总量为147895套,较2019年同期增长13.02%,较2018年同期增长4.25%。

贝壳研究院数据也显示,11月北京二手房实时成交量环比增长约8%,市场继续小幅升温,成交绝对水平处在下半年以来高位上;前11月累计成交同比增长9.5%。

在岁末年初之际,我爱我家、贝壳研究院均预测,北京二手房市场的平稳状态还将延续,12月的交易量价大概率与11月持平。2020年全年北京二手住宅成交量预计达16万套左右。

具体来看,这一成交水平是北京二手房市场相对正常的体量,但相比调控以来的年份,有明显增长。在发布“317“调控的2017年,北京二手房成交套数是136237套,2018年是153493套,2019年是145038套。

“市场的升温主要是货币宽松助力前期积蓄需求释放的结果。但今年成交水平是北京二手房市场相对正常的体量,未带来价格大幅上涨。”贝壳研究院首席市场分析师许小乐说。

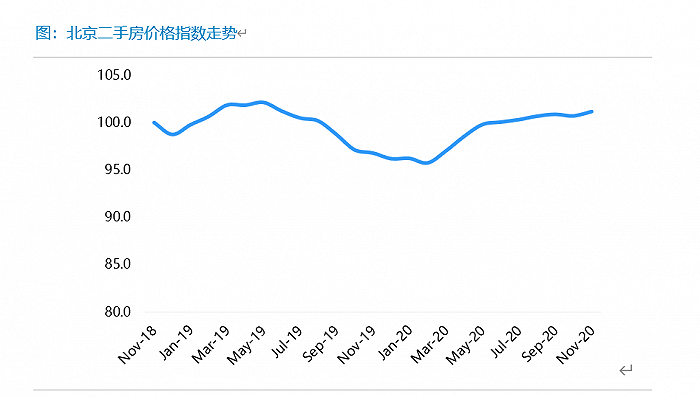

贝壳研究院数据显示,11月北京二手住宅成交均价61079元/平,环比上涨0.5%,较“317”调控当月下跌9%,同比去年11月(2019年均价低位)上涨4.4%,涨幅温和。另从市场预期看,当前业主下调报价次数占比85%,同比并无明显改善,市场预期稳定。 “

分城区看,价格分化明显。海淀、昌平两区价格涨幅在1%附近,石景山、大兴价格环比跌幅约1%,其余城区价格变动幅度不大。

图片来源:贝壳研究院

在整体企稳的基础上,无意外状况发生,稳中有升大概率也将成为明年北京二手房整体走势。

从供需结构上看,我爱我家研究院数据显示,2020年11月北京二手住宅房源减少,客源增多,供需矛盾略有加剧——市场新增房源量环比下滑7.43%,同比下滑11.85%;新增客源量环比增长7.54%,同比增长24.12%。带看量环比下滑13.79%,同比下滑6.84%。

贝壳研究院也指出,11月全月北京链家二手房带看客户量高位小幅下滑,但市场潜在需求仍保持较高体量,且客源成交周期有所缩短,节奏加快,预计12月北京二手房成交量继续小幅增加。从景气指数看,11月以来市场景气指数继续上翘,预计下月价格继续微幅向上。

不仅如此,被严格政策隐藏的需求也十分多。“北京购房需求只是被严格调控政策压制。”一位扎根于北京二手房买卖交易的链家经纪人说,已经卖了或者准备卖外地房源的客户,手上积攒了150万现金的客户非常多。但由于北京严格的认房认贷购房政策,这类客户因首付因素仅能购买总价200万房源,而这类房源在北京相当少。

另外一个看涨的因素是,平抑北京房价的限竞房越来越少。一方面,北京限竞房已签约4.87万套,库存仍在积极去化当中;另一方面,今年以来,北京出让的土地性质以不限价地块为主。土地供应结构发生变化后,市场将逐步回到以不限价房为主的市场,市场对房价上涨预期更高。

不过,北京房价是否会呈现较快、幅度较大上涨,还很难说。

“2020年北京住宅用地成交楼面及溢价率的走高主要是宅地供应区位优化的结构性因素所致。实际高价地块数量有限,成交楼面价超过五万元的地块占比全市成交宗数的15%,不足以对整体市场价格产生明显影响。且目前北京仍有7成限竞房存量等待入市,对后期市场价格仍发挥重要的平抑作用。”许小乐指出。

他总结认为,随着宽松政策逐步回归常态,房地产信贷环境宽松触底,同时北京严调控依旧延续,明年市场波动仍温和。