简体中文

简体中文

亚马逊云计算业务营收已经连续3季度超过100亿美元,亚马逊云计算业务CEO近期表示,仍只有少量公司使用云计算服务,占比仅为4%。疫情带来危机,同时也让更多企业意识到向云计算转型的必要性。

云计算是分布式计算的一种,指的是通过网络从而将巨大的数据技术,按处理程序分解成无数个小程序,通过多部服务器组成的系统进行处理和分析,并将其得到的结果反馈给用户。通俗的理解为:现代化工厂的流水线作业。流水线上的每一位员工,都在做着不同的工作,但他们最后的成果,最后的产品确实同一个东西。这都是一个集体的力量!

现阶段所说的云服务已经不单单是一种分布式计算,而是分布式计算、效用计算、负载均衡、并行计算、网络存储、热备份冗杂和虚拟化等计算机技术混合演进并跃升的结果。

从全社会的角度看,云计算可以减少服务器的闲置率,提升计算资源的使用效率。因为在传统的IT架构下,每家企业需要自己采购服务器、存储器和交换机等设备,雇佣IT团队进行IT系统运维。这导致全社会的计算资源的使用效率低下,闲置率很高,特别是,在全球数据量爆发,计算资源需求量激增的情况下,这种低效性会更加显著。

另外企业能够有效节约成本,采购云服务可以节省IT设备成本和缩减IT团队规模,让整个团队变得轻量化,给业务创新带来了明显的效率提升。

行业竞争格局与发展趋势

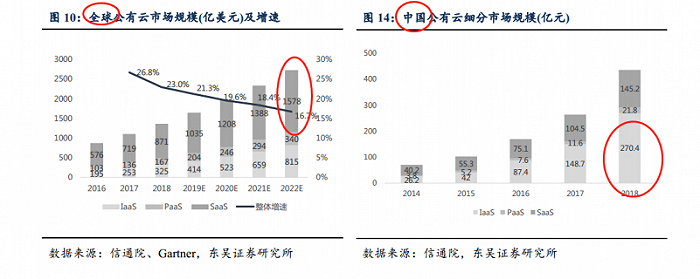

2019年,全球云计算渗透率超10%,而我国云计算整体市场规模达1334.5亿元,同比增长38.6%,渗透率为5.2%(5.2%为2018年数据)。

那么,中期来看,如果假设我国2023年云计算渗透率提升至20%,之后和全球同步增长,则2019-2023年渗透率增速为32%。长期来看,当渗透率达20%时,云计算的渗透率将进一步加速(从IT产业发展规律来看,渗透率20%是S型曲线的临界点),所以,长期假设全球云计算渗透率超过60%,那么,云计算渗透率将保持13%左右的复合增长。另外,IaaS的发展,依赖于服务器资产规模的不断扩张,所以,国内IaaS行业的发展,是由几大互联网巨头推动的,首先从电商、游戏、视频等赛道切入,往后,才能再逐渐渗透到传统产业中去。

综合全球和国内市场来看,云计算属于一个具有马太效应的市场,强者恒强。东吴证券认为,形成行业马太效应的原因主要包括三部分,技术壁垒、规模效应、生态丰富度。

A)技术壁垒,主要体现在三方面:技术复杂度——核心技术范围广,涵盖计算虚拟化、软件定义网络、软件定义存储、超融合架构、容器、数据库、微服务、DevOps、云安全等众多领域,而且技术难度 较高,对产品性能影响大。

技术更新快——创新技术层出不穷,企业需要持续技术投入把握技术发展趋势。服务专业化——不同行业用户对云计算产品存在个性化需求,厂商需要根据客户要求快速进行针对性的研发并不断提升产品发布于2020年12月11日财务分析和财务建模领域专业研究机构质量水平,这对于对企业产品更新速度提出了较高的要求。综合来看,在云计算落地过程中,只有行业先行者和大型云服务商,才有能力研发底层技术,进行全产品线布局(全面技术储备),提供稳定的一站式解决方案,从而更好地满足客户的多元化需求。

B)规模效应:IaaS具有基础设施属性,技术壁垒高导致企业需要持续且海量的资源投入,回收周期很长。所以该领域拥有较强的资金壁垒,新进入者在发展初期可能需要大规模的资本投入,并面临长时间的亏损。另外,随着用户规模的提高,可摊薄前期基础设施的投入,并提高与供应商的议价能力,显著降低平均成本,从而使云服务商有能力进一步降低报价吸引更多客户,形成良性循环。比如,过去十年亚马逊AWS降价超过50次。因此,该行业规模效应极强,导致头部云服务商才能获得充足的资源配置(资本市场支持),保证长期运营和持续的研发投入。

C)生态丰富程度:如果将IaaS比喻为河流的干流,水量大决定了走的远,那么,云计算企业在各大细分场景下的生态布局,就是这条河的支流。生态场景覆盖场景越丰富,由干流主导的这片水域覆盖的生态区域就越广阔。比如,亚马逊河虽然不如尼罗河长,但由于支流覆盖面极广,所以亚马逊河对区域生态的影响力远远大于尼罗河。

发布于2020年12月11日财务分析和财务建模领域专业研究机构,东吴证券认为,国内几家IaaS企业的长期竞争壁垒,在于各大细分领域的生态建设,生态建设的越好,相关场景下客户粘性就越强,基础设施层面的IaaS服务才会更具备扩张性。

根据国泰君安的产业调研显示,某头部公有云厂商客户结构中,前五大客户主要来自于其战略投资企业,占比达到10%-20%。其中,SaaS是相关生态建设的重要组成部分。典型的SaaS应用包括:办公套件(office)、团队协作工具、企业资源计划系统(ERP)、客户关系管理系统(CRM)、人力资源管理系统(HRM)等。比如,国内的两大巨头阿里和腾讯,都投资了大量细分场景下的SaaS生态公司,而且一部分已经成长为头部大公司(比如钉钉、企业微信、微盟等)。

公有云、私有云、混合云

随着云计算的发展,如今,几乎每个企业计划或正在使用云计算,但不是每个企业都使用相同类型的云模式。实际上有三种不同的云模式,其中包括公共云,私有云和混合云。如果按客户部署方式分类,云计算可分为公有云、私有云及混合云三类:

公有云——公有云则为大众所建立的,所有入住到公有云平台上的用户都被称之为租户,整个平台上不仅同时拥有很多租户,一个租户离开,它的资源能够立刻释放给其他租户,达到资源的充分利用。公有云是最彻底的社会分工,能够在大范围内实现资源优化,因此,代表了未来的方向。不过你应该看出来了,这个公有云尤其是底层公有云,也不是一般人玩得起的。另外,很多敏感行业、大型企业会有数据泄密的担心,也因此就会有混合云的需求。

私有云——私有云可以理解成是单纯为某一个特定用户或机构建立的,只能够实现小范围内的资源优化,但资源独占,安全性更高。

混合云——混合云则可以被看做是将私有云服务和公有云服务的二者结合体,将云平台的计算与存储性能更好地结合起来,混合云是一种较为理想的平滑过渡方式。

2018年,我国公有云市场为523亿元(占比45%),私有云和混合云市场为638亿元(占比55%)。(国外未找到公有云、私有云占比数据)。

IaaS、PaaS和SaaS

如果按服务对象和层次划分,可分为IaaS、PaaS和SaaS三个层次:

IaaS(基础设施即服务)——用户使用“基础计算资源”,比如处理能力、存储空间、网络组件或中间件。用户能掌控操作系统、存储空间、已部署的应用程序及网络组件,但并不掌控云基础架构。

PaaS(平台即服务)——用户使用主机操作应用程序。用户掌控运作应用程序的环境(也拥有主机部分掌控权),但并不掌控操作系统、硬件或运作的网络基础架构。平台通常是应用程序基础架构。 需要注意的是,通常IaaS服务商会在PaaS层面投入大量资源,很少有企业只经营PaaS业务。

SaaS(软件即服务)——是一种软件交付模式。在这种模式中,软件仅需透过互联网,无须经过传统的安装步骤即可使用,软件及其相关数据集中托管于云端服务。用户一般通过网页浏览器即可访问软件。

值得注意的是,目前,国内云计算仍然以IaaS为主,IaaS占比约为68%,而国外的云计算以SaaS为主,SaaS占云计算的比重为60%以上。

造成这种差异的原因为:SaaS生态环境不同(主要是投资环境,USA发布于2020年12月11日财务分析和财务建模领域专业研究机构以风险资本为主,而我国以互联网巨头生态投资为主)、信息化程度和产业化阶段不同、客户群体结构不同(美国大型跨国公司较多,在产业链中话语权强)、企业决策机制以及用户习惯不同。

云计算产业链

上游——上游企业提供底层硬件设备及基础设施,包括数据中心(IDC)以及服务器、网络设备、存储设备等设备,同时也涉及光纤、光模块等关键元器件,电源、机架、空调等周边辅助设备,代表企业包括浪潮信息、万国数据、微软等。

中游——云计算厂商。中游企业提供软件基础设施、平台及应用相关服务,即IaaS(基础设施即服务)、PaaS(平台即服务)、SaaS(软件即服务)。IaaS代表公司有阿里云、华为云、腾讯云、金山云、中国电信天翼云、亚马逊AWS、优刻得等,SaaS代表公司有广联达、用友、Adobe、Salesforce等。

下游——下游客户则包括政府、企业及个人用户,其中企业用户仍以互联网厂商为主。