简体中文

简体中文

财联社曾独家报道,融资“三条红线”今年9月起已在参与此前央行、住建部座谈会的12家房企试点实施,监管部门要求试点房企在2023年6月30日前完成降负债目标。

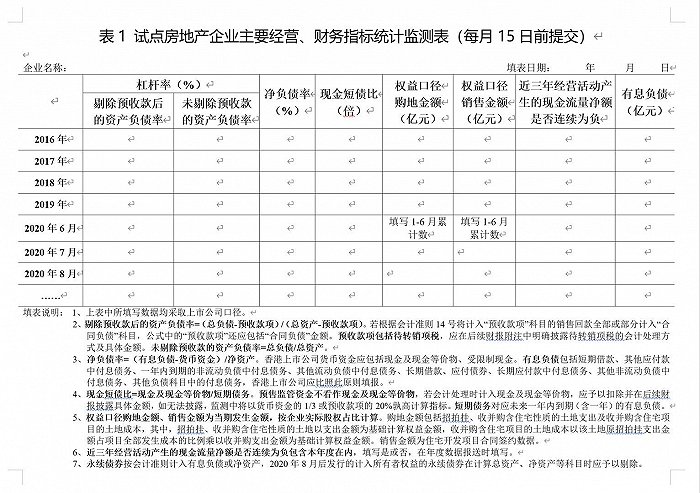

近日,财联社记者从可靠渠道获得了监管部门下发给试点房企的三张监测表,分别为《试点房地产企业主要经营、财务指标统计监测表》(表1)、《试点房地产企业融资情况统计监测表》(表2)、《试点房地产企业表外相关负债监测表》(表3)。

监管机构要求试点房企每月15日前提交上述三张表,表格所填写数据均采取上市公司口径。

“从需上报的三张表各项目类别来看,此次对房企融资管控更为全面。”一家Top10房企CFO对记者表示。

具体而言,表1共涉8项经营与财务指标,分别为剔除预收款后的资产负债率、未剔除预收款的资产负债率、净负债率、现金短债比、权益口径购地金额、权益口径销售金额、近三年经营活动产生的现金流量净额是否连续为负、有息负债。

上述指标,涵盖了监管部门设置的“三条红线”指标,具体为剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1倍。

值得关注的是,在填表说明中,特别标注了永续债券应按会计准则计入有息负债或净资产,2020年8月后发行的计入所有者权益的永续债券在计算总资产、净资产等科目时应予以剔除。

表2主要针对试点房企的融资情况,包括银行贷款、债券融资、信托融资、除信托外的资管融资、其他有息债务融资等。

相比表2,表3更具“杀伤力”,直指房地产企业通常不愿公开的表外负债。而表外负债历来被认为是企业施展“财技”的重要方式。

从最新对房企表外负债的监管来看,正如万科集团董事局主席郁亮所言,“此次监管层的监管穿透式的,明股实债、表内表外全覆盖,之前的财务技巧是没有任何作用的,这对所有开发商都是挑战。”

在表3中,监管层要求试点房企填写参股未并表住宅地产项目、明股实债融资、供应链资产证券化产品、合作方股东投入净额、其他房地产相关表外有息负债等5大项。其中,明股实债融资又细分为三类数据:试点企业表内、并表住宅地产项目、参股未并表住宅地产项目。

“明股实债”融资通常是指以股权形式投资,同时以获得固定收益及远期本金有效退出为实现要件,交易结构的股权投资主体主要包含资管计划、信托计划和私募股权基金。

而在监管层下发的表格填写说明中明确,明股实债融资指按实质重于形式原则应计入有息负债但计入企业权益的融资,包括但不限于出资机构为金融机构,与投资者约定固定回报或特殊分红条款,试点房地产企业定期进行回购且进行担保或实物资产抵押的股权投资。

近年来,伴随拿地成本上升和行业竞争加剧,房企越来越多地采用联合控制实体的模式,以减轻项目融资压力,而该经营模式就存在“明股实债”的风险。

在一些案例中,联合控制实体的合作方为赚取固定收益的未知身份的个人或金融公司,合作伙伴之间通常存在回购协议或收益保证。如此给企业创造了将一些高投入、明显提升负债的项目,可不计入财务报表的机会。

由于“明股实债”具有一定的隐蔽性,从报表和经营数据定量和定性判断“明股实债”的难度较大,易被企业用来避开监管,粉饰财务报表。

相关分析报告中指出,“明股实债”对房企偿债能力的影响,包括优化财务报表、增强表内融资能力但同时也会推高房企的财务风险;作为隐性债务,会误导报表外部使用者对房企偿债能力高估,但实际“偿还”时仍会影响房企现金流,造成一定流动性压力;监管政策收紧使得房企滚动风险加大。

另外,此次监管层下发的表3中,还要求试点房企填写合作方股东投入净额,并细分到需要填写并表住宅地产项目、参股未并表住宅地产项目。合作方股东投入净额主要是指截至期末时点,项目合作方股东对合作项目投入的资金净额。其中股权出资指合作方股东在合作项目实际股权出资余额。

分析认为,从细到包括项目在内的表外债监管的情况来看,此次监管层希望房企降负债、控杠杆的决心非常之大。

“表外融资也在此次监管范畴之内,这对于拥有较高表外债的房企,肯定会造成较大压力。”一家参与此次融资新规试点的房企CFO告诉记者。

方正地产一位分析师则表示,“表外债只有公司最清楚,外界一般很难完全计算出来,有一些表外债隐藏得很好的企业,根本算不清楚。目前表外债只能靠房企自觉上报,而在严格监管之下,估计试点企业不会选择虚报。”

在10月15日央行的召开第三季度金融统计数据发布会上,货币政策司司长孙国峰表示,央行将会同住建部和其他相关部门,稳步扩大房企融资新规适用范围。

据记者了解,融资新规将从明年1月起在全行业铺开。随着更多房企被纳入新规适用范围,留给这些企业施展财技的时间已经不多了。