简体中文

简体中文

财联社1月28日讯,目前A股上市公司正值密集的年报披露期,其中涌现出一批在疫情中业绩大增的个股,但相应地也有个股大受疫情影响。昨夜,豆神教育公告,预计2020年度业绩净亏损19.8亿元-24.66亿元(上年同期盈利3059万元)。

对于最少20亿的亏损,豆神教育称,报告期内,受新冠疫情等因素影响,公司各项业务(除了核心战略大语文业务收入高速增长外)均遇到了不同程度的困难。初步测试结果显示,公司需要计提的商誉减值准备约为17亿元-21亿元。而以其昨日收盘价计,豆神教育的市值为67.5亿元,换言之,2020年的净亏损额几乎占其市值三分之一。

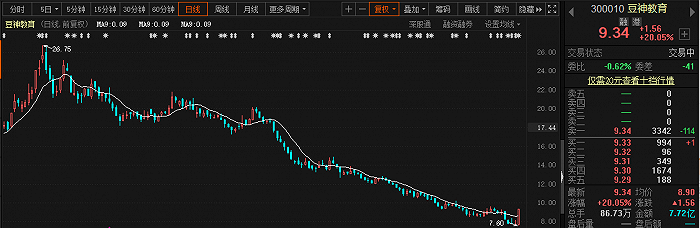

今日,豆神教育却在业绩巨亏压力下暴涨20%。早间其小幅低开7.6元,创下一年以来新低,然而随后快速拉涨,于午前涨停。

据华西证券测算,截至2020三季度,豆神教育商誉账面净值28.61亿元、剔除中文未来为23.89亿元,预计此次减值将减除非大语文业务商誉净值的71%-88%。对未来业绩可能产生的影响进一步缩小。且自2020年10月,豆神教育股价震荡下行,四个月中跌幅已近50%,市场人士表示其前期回调已较为充分。

华西证券点评豆神教育2020年业绩预告,2020年其核心业务大语文收入增加了42%至6.23亿元,符合预期,其中四季度单季收入同比增长125%至2.98亿元。从报名人次看,考虑公司9月才线下复课,四季度线下新增报名58795人次,与2019下半年的62061人次接近;寒假班续报率也达到了84%的历史新高。整体体现出积极信号。

近半年以来,共有10家机构对豆神教育给出了目标价,趋势随其股价走向走低,然而以其目前9.34元的股价计,距平均目标价22.2元仍有137.79%的上涨空间。

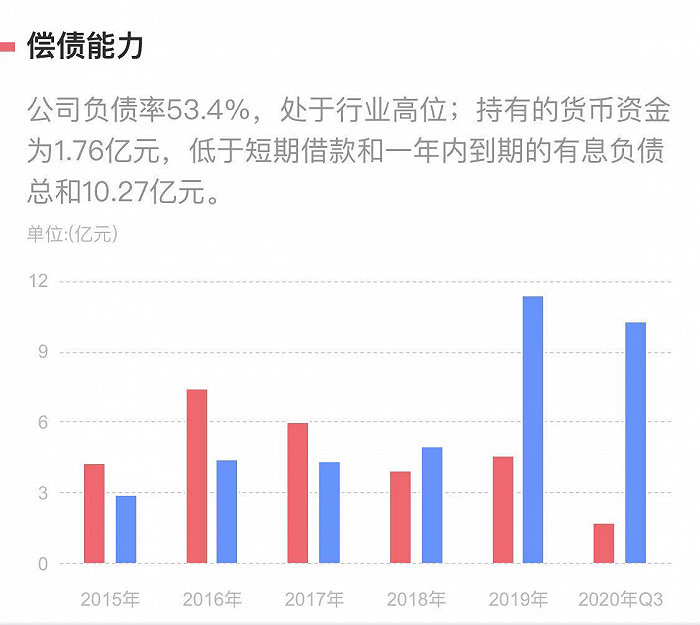

同时,也应注意其仍在亏损之中,且目前的负债率仍有53.4%。

新时代证券观点认为,语文是考试改革、新高考下的重点,发展大语文业务是顺势而为,语文培训市场规模大,需求增长良好。华西证券唐爽爽、何富丽称,虽然豆神教育公司估值仍不便宜,且其管理仍在进一步调整中,短期可能也缺乏催化剂,但其当前市值已进入长期布局区间,业绩加速将在2022年更加明显。