简体中文

简体中文

飞机停飞、航班被砍、上座率持续走低......疫情对于航空业的冲击来得最为直接。

不久前,国内三大航之一的南航集团召开了内部会,提出经营极度困难,董事长王昌顺直言要过紧日子。包括5架空客A380在内,近30架南航宽体机已经在白云机场停了近一个月,不少南航宽体机的机长已经有一个月没飞了。

不只是南航,全球的航空公司都已经为疫情做了最坏的打算。

如果这种状态再持续一两个月,那些原本有“基础病”的航空公司可能会率先倒下。

糟糕的运营数据

飞常准数据显示,受疫情影响,2月民航完成旅客运输量834.0万人次,同比下降84.5%,客座率一直维持在40%-50%的较低水平。今年以来,内地机场单日起降架次最低值仅为5380架。这与疫情前日均36000架次形成断崖式落差,退回到2001年的水平。

单日起降5380架次,这也意味至多有2690架飞机起飞降落,而目前中国民航客机总数近4000架,有1000余架飞机不得不面临停场的尴尬境遇。

这对于中国民航业而言是不折不扣的冬天。近日,民航局公布促进行业稳定发展的16条政策措施,其中提出顺延执行2019年冬航季航班计划至5月2日。而按照此前计划,北京大兴国际机场本将于3月29日迎来首个热闹的夏秋航季,东航、南航等多家航空公司将把更多的航线转场至大兴国际机场。

“飞机停在机坪上晒太阳,你能听到钱融化的声音。”行业里这个比喻,生动描述出了飞机停场对于航空公司的损失,不飞意味着直接亏损。

运营固定成本主要包含飞机折旧、管理费用、财务费用等,这些费用支出较为稳定,可按照历史数据直接折算为日均固定成本。据民航大蓝洞统计,三大航中,国航集团固定成本约1.01亿元/天;南航集团固定成本约1.35亿元/天;东航集团固定成本约0.83亿元/天。

大量航班停飞的另外一个问题是现金无法收回,加剧现金流的紧张。现金是航空公司正常运营的血液,罗兰贝格指出,航空公司受制于前期飞机购买带来的高额资产投入和运价管制限制了业务变现能力,在突发事件影响下,航空客流量受到极大冲击,经营性现金流入将更为有限。

运力和收入大幅削减,加之此前的免费退票政策导致大量的退票需求,航空公司现金流遇到前所未有的压力。中国航空运输协会发布的数据显示,截至3月2日,国内外航空公司共办理退票2454.5万张,涉及票面总金额271亿元。

一些原本现金流就吃紧的航空公司,疫情冲击导致流动性变得更差。

据三大航去年三季度财报,南方航空截至2019年9月30日账上货币资金只有11.93亿元,是公司上市以来最低值。而中国国航货币资金82.53亿元,东航报告期末有15.49亿元。此外,民营航空公司春秋航空有82.35亿元;吉祥航空有27.86亿元。

此前现金流本就出现问题的海航正常经营受到影响,一再延迟旅客免费退款事宜。海航及旗下天津航空、首都航空、西部航空、金鹏航空、乌鲁木齐航空等受到集中退票积压的影响,退款周期有所延长。海航方面甚至为旅客提出1:1.1的代金券赔付选项,可以将票款转换为机票代金券在未来使用。支撑不住的海航终于宣布,由海南省政府牵头、解决该集团的财务困难的工作组已成立,将全面协助、全力推进集团风险处置工作。

但如果选择继续飞,还涉及到燃油、起降费、机组薪资和配餐服务等成本支出,客座率跟不上,还是会亏损。

有航空自媒体测算了3月2日深圳往返成都航班成本发现,由于票价低及上座率低,整趟飞行下来航空公司是亏本的。当天深圳到成都的最低价格机票为50元,乘客有66名,他初略统计了油耗、飞机停场费、客桥费、电费、旅客服务费、安检费、机组及地面人员工资、着陆费、折旧费、维修费等成本,并假设该航班能有一定的货运收入,发现这趟航班要亏损8万多。

面对白菜价机票,中国民航管理干部学院客座教授邱连中撰文指出,“在目前价格弹性几乎为零时,企图降价促销更无异于自杀行为。”

民航局数据显示,2月民航全行业共亏损245.9亿元,其中航空公司亏损209.6亿元。

“如果疫情持续影响1-2个月,中国可能会有航空公司倒下。”民航专家林智杰对界面新闻分析:不是说大公司日子就好过、小公司就活不下去;而是原本赚钱的航空公司可能能熬一熬,本来就有很多“基础性疾病”的就容易转为危重病症。

林智杰认为满足以下5种症状的,压力比较大:连年亏损,没什么积蓄;资产负债率高,每月要还很多钱;租赁飞机多,每月要付很多租金;航线补贴占比低,收入主要来自旅客卖票;民营的,银行贷款相对难。

此外,长期看来,疫情也将影响到在职飞行员的培训。一位南航机长告诉界面新闻,在职飞行员需要进行定期模拟机培训以获得飞行资质,由于国内没有部分机型的模拟机,疫情期间出行受限,一些飞行员很可能无法完成定期培训,将导致后期飞行资质不达标,出现疫情结束后飞机无人可飞的情况。

航空公司自救

为了缓解现金流压力,最直接的做法就是增加资金储备。

疫情发生后,多家航空公司发行了超短期融资券。2月10日,深航、厦航抢在同一天发行疫情防控债,总金额12亿元。2月17日,川航也发行了7.1亿元的疫情防控债,用于补充企业流动资金,包括公司因日常经营所需支付航油款、易损耗航材与零部件采购支出等流动性需求以及补充抗击新型冠状病毒疫情的相关流动资金。东航、南航等也累计发行了上百亿的超短期债券。

此外,疫情期间航空公司还通过为政府、企业提供包机业务的模式创收。2月中下旬,有大批返岗复工人交通出行需求,针对这一市场情况,南航、东航、厦航、山航和春秋航空等多家国内航空公司推出政企包机服务,既能提高企业复工速度,也是民航业遇冷期间航空公司难得的生意。

不过有业内人士坦言,返岗包机是特殊形势下的产物,对企业的客源组织有很高要求,对于现金流而言杯水车薪。海航集团旗下11家航空公司全部推出政府及企业客户员工返岗包机业务,但截止3月5日,仅完成了36班次包机任务。

为了能在尽量多飞航班和航线不赔钱之间平衡,航空公司内部做了海量的分析和精确取舍。

一家西南地区航空公司市场部在职员工向界面新闻透露,目前其工作是进行航线评估,“本来奥运之年,很多航空公司都在加码日本航线,疫情给后续航线编排增加了诸多不确定性。我们取消了大量亏损的航线,公司大概有60-70%的航线都暂时取消了。同时要改造航线网络结构,评估可以飞的一切航线。”

为了刺激航空市场需求同时回笼资金,国泰航空推出无限次免费改签政策及早鸟优惠,3月9日至4月20日期间购票的顾客,无需支付机票改签手续费,便可改期至2021年2月28日前任意旅行日期的同一预订舱位。

通过降低薪资减少成本是企业可能的选择之一。据记者了解,目前海航已采取无薪休假轮岗制度。而其他航空公司,由于飞行员、乘务员等一线员工部分收入按飞行时段计算,不飞就只有基本工资,所以在收入上也受到一定影响。

除了航空公司的自救外,有关部门也推出多项措施支持航空业恢复。民航局积极推进降费减负,将一类、二类机场起降费收费标准基准价降低10%,免收停场费;航路费(飞越飞行除外)收费标准降低10%。境内航空公司境内航班航空煤油进销差价基准价降低8%。中央财政对执飞国际定期客运航班的中外航空公司给予资金支持。

据“飞常准”统计,按照上述奖励标准,1月23日至3月3日期间,南方航空、中国国航、东方航空、海南航空执飞的国际航班分别可获得1.77亿元、1.68亿元、1.27亿元和0.5亿元的资金。

疫情蔓延全球,哪家最先倒下?

随着疫情逐渐稳定,国内航班陆续恢复。其中,海航3月起,陆续恢复航班3700余架次。东航方面到2月底,恢复了1050个航班,主要覆盖云南、四川、陕西到上海、浙江、江苏和广东的返工航线。根据研判,东航恢复了到3月28日前的2700余个班,预计每天执行1300班左右,占原计划量的50%。

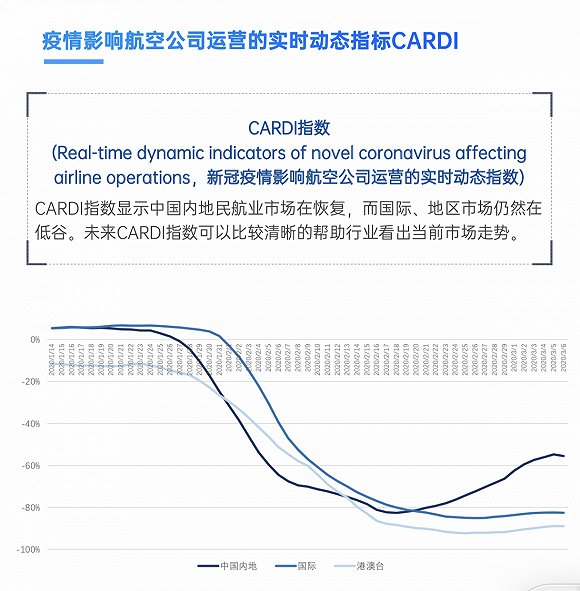

飞友科技提供的数据显示,CARDI(新冠疫情影响航空公司运营的实时动态指标)显示,从2月底开始疫情对于国内航线的影响逐渐减少。

但由于疫情在全球范围内蔓延,国际航线和港澳台航线仍未有起色,目前下降仍在70%左右的低谷徘徊。

2月21日,国际航空运输协会(IATA)对新冠肺炎疫情的初步评估显示,疫情将导致全球航空业总损失达到293亿美元,旅客需求量减少4.7%。

不到半个月后,国际航协大幅上调预测数字,预计2020年全球航空客运将损失630亿至1130亿美元,具体损失的规模将取决于新冠肺炎疫情的蔓延程度。

疫情爆发后,已波及市场的预期旅客数量急速下降:中国下降23%,日本下降12%,新加坡下降10%,韩国下降14%,意大利下降24%,法国下降10%,德国下降10%,伊朗下降16%。

此外,预计亚洲(不包括中国、日本、新加坡和韩国)的需求将下降11%。欧洲(不包括意大利、法国和德国)的需求将下降7%,中东(不包括伊朗)的需求将下降7%。

目前,已经有国外航空公司受到严重损失。其中,大韩航空目前已经暂停了89条航线,国际运力下降了80%以上,机队145架飞机中停场100架。大韩航空总裁吴起洪表示,这是该公司历史上经营最困难的时刻,目前无法预测这种状况会持续到什么时候,公司可能面临生存危机。

疫情成为压死问题航空公司的最后一根稻草。

英国最大的支线航空Flybe于当地时间3月5日宣布进入破产接管程序,Flybe有着40余年的历史,在英国国内运营着40%的航班,员工数超过2000人。在病毒爆发之前,Flybe已经遇到极大的经营困难,2010年以来,仅有三年实现盈利。英国政府曾承诺为其提供1亿英镑的关键贷款。但受新冠病毒影响旅游需求暴跌,加速了Flybe的厄运,一周之内其航班预定量下降了近50%。

针对疫情带来的巨大冲击,航空公司对营收情况做着最坏的打算。美国航空公司中,美联航的现金流动性最强,其目前持有的现金和短期投资价值50亿美元,但尽管如此,美联航对未来情况最糟糕的假设是:2020年4月和2020年5月的收入下降70%,2020年6月的收入下降60%,2020年7月的收入下降40%,2020年8月,2020年9月和2020年10月分别为30%。

17年前,2003年SARS爆发,4月开始旅客出行需求锐减,至6月底危机解除时,国内民航旅客运输量下滑19%,飞机日利用率减少了1.9小时,相当于行业有五分之一的飞机停场。全年行业亏损28亿元,是除2008年和1998年两次经济危机外行业最大的整体亏损。

但疫情结束后,旅客运输量急速上升,下半年的旅客运输量和货邮运输量同比分别增长20.1%和14.3%。需求量的拉升也创造了一个奇迹:在二季度下滑50%的情况下,2003年中国民航业竟然实现了正向增长。

前述南航机长对界面新闻记者回忆,“SARS疫情的时候我开波音737,一个月只飞了一班,天天都在打篮球。但到了7月份工作状态完全饱和,每次航班都坐满了乘客。”

不过,此次新冠肺炎疫情结束,可能不会出现与2003年类似的爆发模式。一方面民航业2019年以来已进入中速发展阶段,2019年旅客运输量增速为7.9%,如果保持正常经营,预计2020年增速只在7%左右。

另一方面,个人出行意愿降低,恢复尚待时日。民航服务测评机构CAPSE发布的《COVID-19疫情期旅客乘机服务需求与消费意愿》报告显示,受疫情影响,2020年68%的旅客外地出行会减少。