鼎丰集团财务总监谭伟德表示,“在地区方面我们未来会在深圳、香港和江西等地拓展业务,选择深圳主要是因为前海有优惠政策,我们2014年底拿到香港放贷人牌照,未来会拓展香港放

如果P2P跟银行去竞争信用贷款,这几年还是有生存空间的,但是再过几年可能就不行了,现在P2P的优势在于做银行不做的,也不需要银行复杂的信用认证,但是因为银行也在开拓原来不做的业务,所以单纯的信用业务,一直发展下去,空间会越来越小。

銀行傳統風控最多就是抵押擔保,但作為P2P網貸,既然搭上了互聯網的線,那就會運用到互聯網的大數據,并根據自身靈活的身姿進行創新風控,雖然P2P網貸企業船小好掉頭,但銀行系

外界盛传的颇为有板有眼,其称,银监会普惠金融部近期召集北京、上海、广东、浙江等几个P2P主要地区省金融办、行业协会召开有关P2P监管细则讨论的闭门会议。银监会拟定P2P准入门槛为3000万元,并将为P2P制定杠杆限制要求,相关监管人士更提出,拟参考目前担保10倍的杠杆限制。

3月11日,銀監會普惠金融部緊急召集各地相關監管部門以及P2P借貸行業的代表企業在北京舉行了閉門會議,該會議就P2P網貸行業的管理條例和監管細則進行了討論。

一方面,不斷有新的資本進入網貸行業,更有不少平臺獲風投青睞;另一方面,P2P平臺倒閉和跑路現象不斷出現。而在行業監管政策尚未落地之前,互聯網金融從業者在追求規模的征途

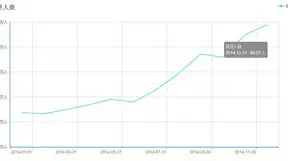

1月24日在深圳舉辦的網信財富學院新年論壇發佈的資料顯示,截止2014年12月31日,國內P2P行業投資者已達88.2萬人,而在2014年初,這個數字僅有20余萬。一年間P2P投資者數量上漲3倍。

余额宝引爆了互联网金融市场的热潮,而P2P在担保机构的庇护下摇身变成理财产品,而差不多同一时期出现在中国市场上的股权众筹模式却因为至今仍不愠不火,但这并不意味着其不存

新金融时代形成本身将会带来金融体系的巨大变革,同时也将会与社会形成全满深刻的交互影响,这要求我们以完全的心态对待新事物。

今年以來監管層不斷“發聲”,P2P借貸行業監管“靴子”落地的步伐漸行漸近。隨後,今年首例P2P借貸平臺案件宣判結果的出爐也為整治行業亂象加上了重要一筆。

简体中文

简体中文